.jpg)

(3).jpg)

.jpg)

Thanh khoản bất động sản nghỉ dưỡng vẫn ở "đáy"

Cập nhật lúc: 08/10/2024, 08:17

Cập nhật lúc: 08/10/2024, 08:17

Thị trường bất động sản nghỉ dưỡng tiếp tục chứng kiến làn sóng giảm giá mạnh chưa từng có. Nhiều dự án biệt thự, condotel cao cấp tại các điểm nóng du lịch đồng loạt cắt lỗ sâu tới 40%.

Theo báo cáo của DKRA Group, thị trường bất động sản nghỉ dưỡng đang tiếp tục đối mặt với nhiều khó khăn, thể hiện rõ qua cả nguồn cung và thanh khoản ảm đạm. Cụ thể, trong tháng 8, biệt thự nghỉ dưỡng chỉ có 2.180 căn được mở bán, tăng nhẹ so với tháng trước nhưng vẫn thấp hơn 5% so với cùng kỳ năm 2023.

Mặc dù các chính sách hỗ trợ như cam kết thuê, mua lại, hỗ trợ lãi suất... được áp dụng rộng rãi, nhưng hiệu quả mang lại không đáng kể. Thanh khoản tiếp tục giảm 22% so với tháng 7/2024, với chỉ 25 căn được tiêu thụ, tương đương 1% nguồn cung. Đáng chú ý, lượng giao dịch tập trung chủ yếu ở những sản phẩm có mức giá bán dưới 10 tỷ đồng/căn.

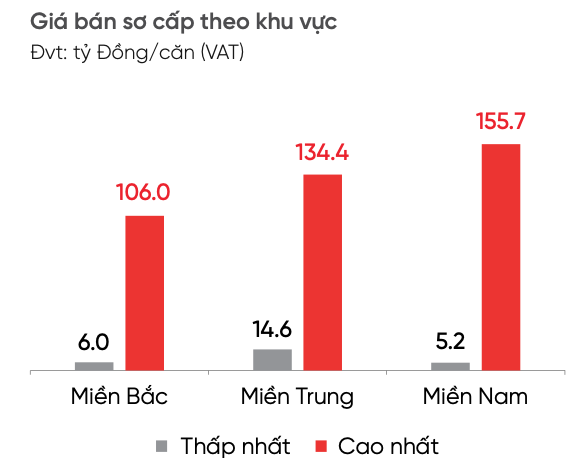

Giá bán biệt thự nghỉ dưỡng sơ cấp không có nhiều biến động, trong khi giá thứ cấp vẫn duy trì tình trạng cắt lỗ từ 10 - 20%. Tại thị trường Đà Nẵng và các tỉnh lân cận, phân khúc này gần như "đóng băng" với hơn 90% dự án đóng giỏ hàng, không ghi nhận giao dịch phát sinh trong tháng.

Giá bán biệt thự nghỉ dưỡng trong tháng 8/2024 - Nguồn: DKRA Group.

Tương tự, thị trường nhà phố và shophouse biển đang trải qua giai đoạn trầm lắng kéo dài, thể hiện rõ qua tình trạng "ngủ đông" tại Đà Nẵng và các tỉnh lân cận. Nguồn cung trong tháng 8/2024 đạt khoảng 2.907 căn, nhưng 100% là hàng tồn kho từ các dự án cũ mở bán trước đó. Tình trạng này càng trở nên đáng ngại khi sức mua toàn thị trường giảm mạnh, nguồn cung mới khan hiếm và lượng hàng tồn kho giá trị cao.

Thanh khoản gần như chững lại, phần lớn dự án đã đóng giỏ hàng, khiến thị trường không ghi nhận giao dịch nào. Giá bán sơ cấp không có biến động, nhưng giá bán thứ cấp tiếp tục cắt lỗ 30 - 40% mà vẫn khó khăn trong việc thanh khoản.

Nhiều dự án vướng sai phạm, thi công chậm tiến độ... đã ảnh hưởng đến niềm tin của nhà đầu tư, khiến phân khúc này gần như rơi vào chu kỳ "ngủ đông kéo dài".

Không nằm ngoài sự ảm đạm, thị trường condotel cũng có thanh khoản gần như chạm đáy và chưa có dấu hiệu phục hồi trong ngắn hạn. Nguồn cung condotel tiếp tục sụt giảm, mức giảm tương đương 7% so với tháng trước. Hầu hết nguồn cung đến từ lượng hàng tồn kho từ những dự án cũ - chiếm 99% tổng nguồn cung. Sức cầu thị trường giảm hơn 53% so với tháng trước, lượng giao dịch chủ yếu tập trung ở những dự án có pháp lý hoàn thiện với tổng giá bán dưới 3 tỷ đồng/căn.

Mặc dù thị trường ảm đạm, mặt bằng giá bán không có nhiều biến động rõ nét so với tháng trước và vẫn neo ở mức cao. Các chủ đầu tư tiếp tục áp dụng những chính sách cam kết/chia sẻ lợi nhuận/doanh thu, hỗ trợ lãi suất, ân hạn nợ gốc... nhằm gia tăng thanh khoản nhưng vẫn chưa đem lại hiệu quả rõ rệt.

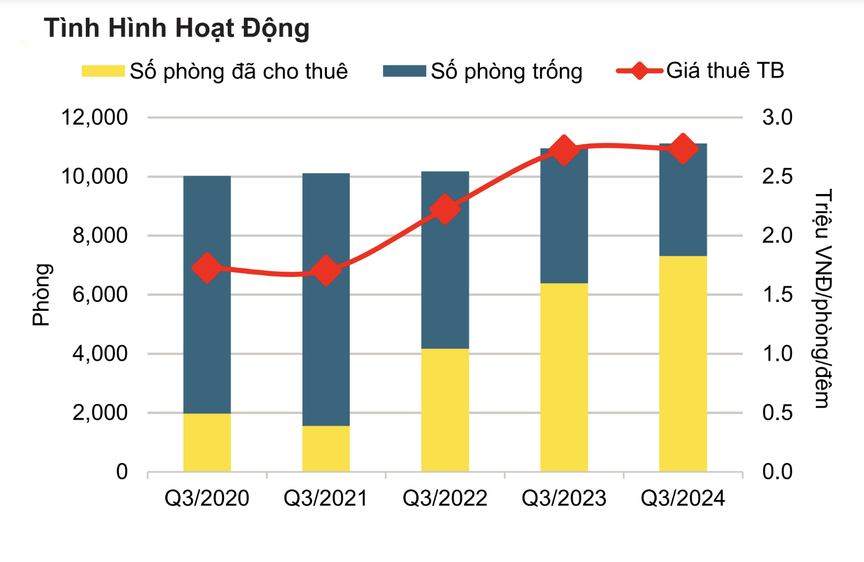

Với thị trường khách sạn, mới đây báo cáo quý III/2024 của Savills cho thấy thị trường khách sạn Hà Nội đang trải qua giai đoạn kém sôi động. Giá thuê trung bình giảm 2% so với quý trước, trong đó, giá thuê trung bình của các khách sạn 5 sao giảm 2% so với quý trước và 1% so với cùng kỳ năm ngoái. Nguồn cung khách sạn 5 sao tại Hà Nội tăng 8% so với cùng kỳ năm ngoái, trong khi nguồn cung khách sạn 4 sao lại giảm 7%.

Theo Savills, với mục tiêu thu hút khách du lịch trong mùa thu và Lễ Kỷ niệm 70 năm giải phóng Thủ đô Hà Nội, cũng như hưởng ứng chương trình thúc đẩy du lịch nội địa của Bộ Văn hóa, Thể thao và Du lịch, các khách sạn 5 sao tại Hà Nội đã triển khai các chương trình giảm giá và các gói du lịch khuyến mãi. Khách sạn JW. Marriott giảm giá thuê trung bình 13%, InterContinental Landmark giảm 12% và Melia Hà Nội, Pullman Hà Nội, Sofitel Metropole Hà Nội, Apricot, Movenpick Living West giảm 10%... kỳ vọng gia tăng công suất trong những tháng cuối năm.

Tình hình hoạt động của thị trường khách sạn Hà Nội. Nguồn: Savills.

Trái ngược với Hà Nội, thị trường khách sạn TP.HCM không có dự án mới nào trong quý vừa qua. Thậm chí, một khách sạn 4 sao đã đóng cửa khiến nguồn cung giảm 1% so với quý trước. Tuy nhiên, ngành du lịch TP.HCM trong 9 tháng đầu năm 2024 đã có sự cải thiện đáng kể. Lượng khách quốc tế đạt hơn 4 triệu lượt (tăng 12% so với cùng kỳ năm ngoái), khách nội địa đạt gần 27,4 triệu lượt (tăng 1% so với cùng kỳ năm ngoái). Nhờ lượng khách du lịch tăng, tình hình hoạt động của các khách sạn tại TP.HCM cũng khởi sắc hơn. Giá phòng trung bình tăng 2% so với cùng kỳ năm ngoái, đạt 2 triệu đồng/phòng/đêm.

Với những diễn biến của ngành du lịch và thị trường bất động sản đang hồi phục, Savills kỳ vọng thị trường bất động sản nghỉ dưỡng ven biển, thị trường khách sạn sẽ sớm thoát khỏi tình trạng ảm đạm hiện tại và bước vào giai đoạn tăng trưởng mới.

Thị trường bất động sản nghỉ dưỡng đang đối mặt với nguy cơ thừa cung, kéo theo những khó khăn chồng chất trong việc khai thác và chuyển nhượng. Tình hình càng trở nên ảm đạm khi thời tiết diễn biến thất thường, mưa bão liên miên trong tháng 9 vừa qua đã khiến hơn 80% đơn đặt phòng và tour du lịch bị hủy hoặc dời lịch. Điều này trực tiếp ảnh hưởng đến khả năng sinh lời từ cho thuê của các dự án nghỉ dưỡng.

Bên cạnh đó, theo nhận định của một số chuyên gia, tại khu vực phía Nam, việc chuyển nhượng bất động sản nghỉ dưỡng cũng gặp nhiều khó khăn do giá thành cao và sức mua yếu trong bối cảnh kinh tế chung chưa thực sự khởi sắc. Sự phát triển ồ ạt, thiếu kiểm soát trong giai đoạn trước đã dẫn đến tình trạng thừa cung, khiến thị trường càng thêm khó khăn.

Ông Võ Hồng Thắng, Phó Tổng giám đốc DKRA Group.

Theo ông Võ Hồng Thắng, Phó Tổng giám đốc DKRA Group, mức giá cao của các sản phẩm bất động sản nghỉ dưỡng cũng là một nguyên nhân khiến thị trường "bất động". Cụ thể, condotel có giá bán từ 36,6 - 180 triệu đồng/m2, biệt thự dao động từ 5,2 - 155 tỷ đồng/căn, còn nhà phố/shophouse có giá từ 4,6 - 70 tỷ đồng/căn. Trong bối cảnh kinh tế còn nhiều khó khăn, lãi suất cho vay ở mức cao, người mua càng thận trọng hơn với những khoản đầu tư lớn. Bên cạnh đó, những vướng mắc về pháp lý của loại hình condotel cũng khiến nhà đầu tư e ngại.

Chuyên gia DKRA Group dự báo thị trường bất động sản nghỉ dưỡng sẽ tiếp tục đối mặt với nhiều khó khăn trong những tháng cuối năm do vướng mắc về pháp lý, thanh khoản thấp và niềm tin của nhà đầu tư chưa được khôi phục. Nhiều khả năng, giá bán sẽ tiếp tục được điều chỉnh giảm trong thời gian tới để thu hút người mua.

Ông Nguyễn Hoàng, chuyên gia bất động sản cho biết, giai đoạn từ năm 2015 - 2019 là thời kỳ đỉnh cao của thị trường bất động sản nghỉ dưỡng. Trong khoảng thời gian này, hàng nghìn căn biệt thự nghỉ dưỡng, shophouse/nhà phố biển, condotel đã được mở bán ồ ạt, thu hút sự quan tâm của đông đảo nhà đầu tư. Sức hấp dẫn của các sản phẩm này đến từ tiềm năng tăng giá trị trong tương lai và khả năng sinh lời từ hoạt động cho thuê. Nhiều nhà đầu tư kỳ vọng vào việc sở hữu "ngôi nhà thứ hai" ven biển vừa để nghỉ dưỡng, vừa để khai thác cho thuê, tạo nguồn thu nhập thụ động.

Tuy nhiên, đại dịch Covid-19 ập đến đã làm thay đổi cục diện thị trường. Sự sụt giảm mạnh mẽ của lượng khách du lịch quốc tế đã ảnh hưởng trực tiếp đến hoạt động cho thuê của các dự án bất động sản nghỉ dưỡng. Công suất phòng sụt giảm, giá thuê lao dốc, khiến nhiều nhà đầu tư không thu hồi được vốn, thậm chí phải gánh lỗ. Thị trường bất động sản nghỉ dưỡng từ đó lâm vào cảnh khó khăn kéo dài, thanh khoản sụt giảm, giá bán giảm sâu. Nhiều dự án bị "đắp chiếu", hoạt động cầm chừng do thiếu khách. Bởi vậy, đến nay câu chuyện thừa nguồn cung không phải là câu chuyện lạ.

Đồng quan điểm, công ty tư vấn bất động sản Knight Frank mới đây cũng đã cảnh báo về tình trạng thị trường khách sạn nghỉ dưỡng ven biển lại đối mặt với nguy cơ dư thừa công suất và khuyến nghị tạm dừng phát triển các dự án khách sạn mới tại nhiều khu vực.

Theo phân tích của Knight Frank, Việt Nam hiện có gần 20 triệu đêm phòng khách sạn 4 - 5 sao ven biển bị bỏ trống mỗi năm. Ông Ben Gray, Giám đốc Thị trường Vốn của Knight Frank, chỉ ra rằng lượng khách quốc tế năm hiện vẫn chưa đạt được mức trước đại dịch, trong khi du lịch nội địa chưa đủ sức hấp thụ nguồn cung phòng khổng lồ.

"Việc phát triển ồ ạt các dự án khách sạn trong những năm qua đã dẫn đến sự mất cân đối giữa cung và cầu. Nhiều điểm đến du lịch nổi tiếng như Nha Trang, Phú Quốc, Vịnh Hạ Long đang phải đối mặt với tình trạng dư thừa phòng nghiêm trọng", ông Gray nhận định.

Theo đó chuyên gia Knight Frank cho rằng, thay vì tiếp tục đầu tư vào các dự án khách sạn mới, Việt Nam cần tập trung nâng cao chất lượng dịch vụ, đa dạng hóa sản phẩm du lịch và cải thiện môi trường đầu tư để thu hút khách quốc tế. Cần có chính sách kiểm soát chặt chẽ hơn nữa đối với việc cấp phép xây dựng khách sạn, tránh tình trạng phát triển nóng, gây lãng phí nguồn lực.

Ông Gray nhấn mạnh: "Việt Nam có tiềm năng du lịch rất lớn, nhưng để khai thác hiệu quả tiềm năng này, cần có chiến lược phát triển bền vững, tập trung vào chất lượng và sự khác biệt của các dự án bất động sản nghỉ dưỡng du lịch".

Nguồn: https://reatimes.vn/thanh-khoan-bat-dong-san-nghi-duong-van-o-day-202241005175248003.htm

07:45, 04/10/2024

08:17, 02/10/2024

07:59, 24/09/2024

10:01, 17/09/2024

10:22, 15/09/2024