.jpg)

.jpg)

Trái phiếu doanh nghiệp: "Chìa khóa" huy động 245 tỷ USD cho phát triển hạ tầng

Cập nhật lúc: 31/07/2025, 06:20

Cập nhật lúc: 31/07/2025, 06:20

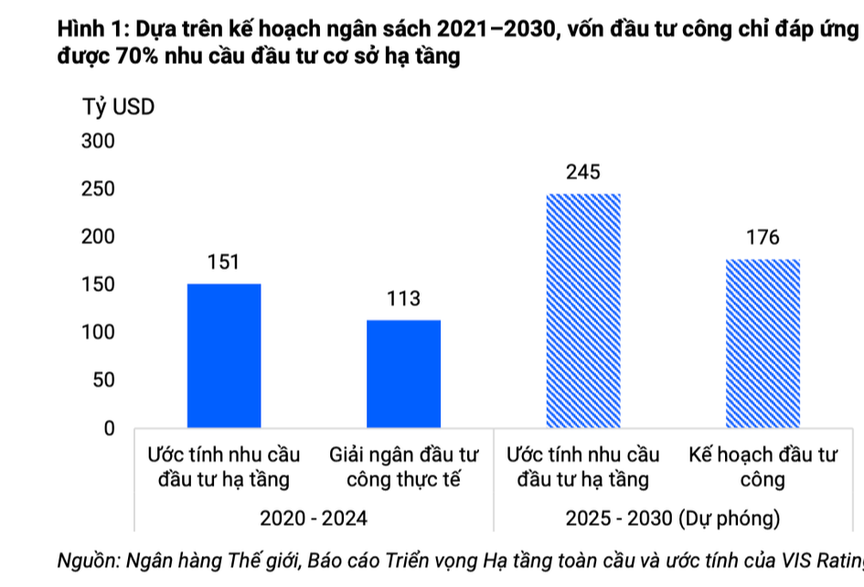

Đây là con số được VIS Rating đưa ra, tại báo cáo Hội nghị Trái phiếu và Tín nhiệm Việt Nam 2025 mới đây. Theo đó, Việt Nam đang đứng trước bài toán vốn đầy thách thức để thực hiện tham vọng phát triển hệ thống cơ sở hạ tầng hiện đại đến năm 2030, với nhu cầu đầu tư lên tới 245 tỷ USD.

Thực tế, trong giai đoạn phát triển mới với nhiều dự án hạ tầng quy mô lớn như đường sắt tốc độ cao Bắc - Nam, mở rộng mạng lưới cao tốc và phát triển đô thị, yêu cầu huy động nguồn lực đầu tư lớn là tất yếu. Song, dựa trên kế hoạch ngân sách trung hạn 2021 - 2030, vốn đầu tư công chỉ đáp ứng được khoảng 70% nhu cầu đầu tư hạ tầng quốc gia.

“Các dự án như cao tốc Bắc - Nam, đường sắt tốc độ cao hay hạ tầng năng lượng tái tạo lại đòi hỏi dòng vốn lớn, thời gian hoàn vốn dài và nhiều rủi ro đặc thù. Đây là thách thức lớn trong bối cảnh đầu tư công không thể gánh vác một mình toàn bộ nhu cầu phát triển”, VIS Rating nêu.

Vì vậy, khu vực tư nhân đang dần trở thành động lực chính trong đầu tư dài hạn, chiếm hơn 50% tổng vốn đăng ký đầu tư tài sản cố định trong những năm gần đây.

Tuy nhiên, nguồn tài trợ chủ đạo cho khu vực tư nhân hiện nay vẫn là tín dụng ngân hàng. Do các quy định siết chặt việc sử dụng vốn ngắn hạn để cho vay trung - dài hạn, dư nợ tín dụng cho các dự án hạ tầng có xu hướng giảm rõ rệt. Điển hình là các khoản vay cho dự án thu phí đường bộ giảm trung bình 6% mỗi năm trong giai đoạn 2020 - 2024, đơn vị này dẫn chứng.

Theo kế hoạch ngân sách 2021 - 2030, vốn đầu tư công chỉ đáp ứng được khoảng 70% nhu cầu đầu tư hạ tầng quốc gia. (Nguồn: VIS Rating)

Ông Phan Lê Thành Long, CEO AFA Group cho biết, với mục tiêu tăng trưởng GDP trên 8% trong năm 2025 và hai con số trong giai đoạn 2026 - 2030, việc đầu tư lớn vào hạ tầng sẽ tạo nền tảng hạ tầng giao thông và xã hội hiện đại, đồng bộ; tạo ra hiệu ứng lan tỏa rất lớn cho nền kinh tế. Tuy nhiên, vấn đề đặt ra là làm sao có đủ nguồn vốn để thực hiện các dự án hạ tầng quy mô lớn.

Theo ông Long, trong giai đoạn hiện nay, Nhà nước vừa phải tăng mạnh chi đầu tư phát triển, vừa đồng thời giảm thuế và phí để hỗ trợ doanh nghiệp, người dân khôi phục sản xuất và tiêu dùng. Điều đó đồng nghĩa với việc áp lực cân đối ngân sách ngày càng lớn.

Đồng thời, từ khi Việt Nam trở thành nước thu nhập trung bình (2017), điều kiện vay vốn ODA ngày càng kém ưu đãi hơn, dẫn đến nguồn vốn từ nguồn này ngày càng giảm mạnh. Giai đoạn 2011 - 2015, Việt Nam ký kết khoảng 26,4 tỷ USD, nhưng đến 2016 - 2020 chỉ còn gần 13 tỷ USD, giảm hơn 50%. Năm 2023 - 2024, vốn giải ngân thực tế chỉ đạt 1,1 - 1,4 tỷ USD/năm, chủ yếu là vay ưu đãi, viện trợ không hoàn lại rất ít, theo ông Long.

Trong khi đó, nguồn vốn đầu tư công hiện nay chủ yếu đến từ hai kênh: thu thuế từ hoạt động kinh tế và phát hành trái phiếu Chính phủ, tức là hình thức vay nợ trong nước hoặc quốc tế. Nhưng để đáp ứng được quy mô đầu tư cơ sở hạ tầng lên đến hàng triệu tỷ đồng trong giai đoạn tới, rõ ràng việc chỉ dựa vào nguồn lực nhà nước là không khả thi.

Điều này càng khẳng định vai trò then chốt của khu vực tư nhân và tầm quan trọng của việc phát triển thị trường vốn. Đặc biệt là thị trường trái phiếu doanh nghiệp, nơi có thể huy động được dòng vốn dài hạn, linh hoạt và hiệu quả hơn cho các dự án hạ tầng quy mô lớn.

Trong bối cảnh ngân sách nhà nước hạn chế và tín dụng ngân hàng ngày càng thu hẹp, thị trường trái phiếu doanh nghiệp phải là kênh huy động vốn dài hạn quan trọng, đặc biệt cho các dự án hạ tầng quy mô lớn.

Cùng với đó, những cải cách pháp lý đang được thúc đẩy nhằm cởi trói cho thị trường này, hướng tới mục tiêu thu hút dòng vốn tư nhân mạnh mẽ hơn trong giai đoạn tới, VIS Rating nhận định.

Cụ thể, những điều chỉnh về khung pháp lý gần đây đã mở ra nhiều cơ hội mới cho doanh nghiệp phát hành trái phiếu linh hoạt hơn. Chẳng hạn, Luật PPP sửa đổi cho phép doanh nghiệp dự án hạ tầng chào bán trái phiếu riêng lẻ và niêm yết ngay sau phát hành. Đồng thời, Nhà nước cũng tăng tỷ lệ góp vốn chủ sở hữu trong các dự án PPP, giúp giảm áp lực vay nợ và cải thiện hồ sơ tín nhiệm cho doanh nghiệp phát hành.

Thị trường trái phiếu doanh nghiệp phải là kênh huy động vốn dài hạn quan trọng cho các dự án hạ tầng. (Ảnh minh hoạ)

Đặc biệt, Nghị định về trái phiếu hạ tầng sắp được ban hành, dự kiến sẽ tiếp tục tạo đột phá, khi cho phép phát hành trái phiếu hạ tầng ra công chúng mà không cần có lịch sử tài chính.

Cùng với đó, các quy định hiện hành đang từng bước nâng chuẩn thị trường trái phiếu doanh nghiệp thông qua yêu cầu công bố thông tin đầy đủ, siết chặt điều kiện phát hành và bắt buộc xếp hạng tín nhiệm. VIS Rating đánh giá, những cải cách này, khi vận hành đồng bộ, sẽ từng bước định vị trái phiếu doanh nghiệp như một công cụ huy động vốn dài hạn hiệu quả cho chiến lược phát triển hạ tầng của Việt Nam.

Để thu hút vốn tư nhân vào lĩnh vực này, hai công cụ then chốt được VIS Rating nhấn mạnh là bảo lãnh tín dụng và xếp hạng tín nhiệm. Trong thực tế, các doanh nghiệp dự án thường có hồ sơ tín nhiệm yếu do sử dụng đòn bẩy tài chính cao, phụ thuộc vào một nguồn thu duy nhất và gặp nhiều rủi ro trong giai đoạn triển khai. Thêm vào đó, chu kỳ tài chính dài (15 - 20 năm) và thông tin hạn chế khiến nhà đầu tư khó đánh giá đúng rủi ro dự án.

Trong bối cảnh đó, bảo lãnh tín dụng giúp nâng cao chất lượng tín dụng cho trái phiếu phát hành, giảm thiểu rủi ro cho nhà đầu tư và mở rộng cơ sở nhà đầu tư tiếp cận. Danh mục bảo lãnh của CGIF (Quỹ bảo lãnh tín dụng và đầu tư ASEAN) đã cho thấy hiệu quả rõ rệt tại một số dự án hạ tầng ở Việt Nam trong việc hỗ trợ doanh nghiệp tiếp cận thị trường vốn với chi phí hợp lý hơn.

Bên cạnh đó, xếp hạng tín nhiệm sẽ giúp bổ sung thông tin cho các dự án phức tạp thông qua đánh giá độc lập về năng lực tài chính, tiến độ và rủi ro tín dụng. Đồng thời, cho phép đánh giá ảnh hưởng của bảo lãnh tín dụng, tài sản thế chấp và cấu trúc thanh toán nợ. Từ đó, thiết lập các tiêu chuẩn rõ ràng hơn trong định giá rủi ro và cải thiện tính thanh khoản của trái phiếu hạ tầng.

Như vậy, sự kết hợp giữa các cải cách thể chế, công cụ bảo lãnh tín dụng và hệ thống xếp hạng tín nhiệm chuyên nghiệp sẽ đóng vai trò nền tảng trong việc mở rộng phát hành trái phiếu hạ tầng, góp phần huy động hiệu quả dòng vốn tư nhân dài hạn cho các mục tiêu phát triển chiến lược của Việt Nam, theo VIS Rating./.

Nguồn: https://reatimes.vn/trai-phieu-doanh-nghiep-chia-khoa-huy-dong-245-ty-usd-cho-phat-trien-ha-tang-202250728173017091.htm

.PNG)

07:35, 16/07/2025

11:11, 15/06/2025

08:04, 28/04/2025

08:20, 24/03/2025