.jpg)

(3).jpg)

.jpg)

Vực dậy thị trường trái phiếu bằng cách nào?

Cập nhật lúc: 20/11/2022, 09:57

Cập nhật lúc: 20/11/2022, 09:57

Thị trường trái phiếu đang rơi vào “nốt trầm”

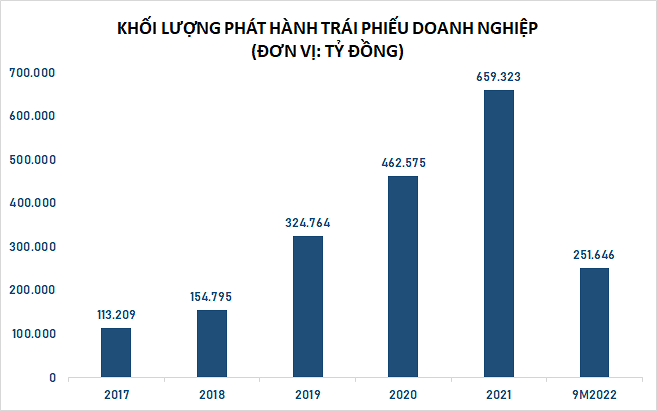

Theo Báo cáo của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), trong tháng 10/2022 chỉ có duy nhất một công ty phát hành trái phiếu riêng lẻ trên thị trường và huy động được 210 tỷ đồng. Đó là chưa kể có những đợt chào bán trái phiếu nhưng không thành công.

Tính chung, tổng khối lượng phát hành trái phiếu từ đầu năm ghi nhận theo ngày hoàn thành phát hành trên thị trường là 333.909 tỷ đồng. Giá trị phát hành trái phiếu ra công chúng giảm 56% và giá trị phát hành trái phiếu riêng lẻ giảm 51% so với cùng kỳ năm trước. Ngược lại, trong 10 tháng năm 2022, các doanh nghiệp đã thực hiện mua lại số trái phiếu với giá trị 147.484 tỷ đồng, tăng 46% so với cùng kỳ năm 2021.

Không phát hành mới để huy động vốn, trong khi các công ty vẫn phải mua lại trái phiếu trước hạn do nhiều nhà đầu tư lo lắng và muốn rút tiền sớm. Đây chính là “bế tắc” lớn nhất của nhiều doanh nghiệp hiện nay. Trên thực tế, không ít công ty phát hành trái phiếu gần đây đều phải liên tục gặp gỡ trực tiếp với nhà đầu tư và cam kết về việc thanh toán đủ gốc và lãi cho các lô trái phiếu khi đến hạn. Dù vậy, đó cũng là chưa đủ để nhà đầu tư yên tâm nên buộc doanh nghiệp phải đưa ra kế hoạch mua lại trái phiếu trước hạn.

Vừa lo vốn để hoạt động trong thời điểm cuối năm, vừa phải mua lại trái phiếu trước hạn là điều hoàn toàn nằm ngoài kế hoạch ban đầu khiến không ít doanh nghiệp bị đẩy vào tình cảnh “khó chồng khó”.

Chưa kể, quý IV/2022, khối lượng đáo hạn trái phiếu doanh nghiệp sẽ đạt khoảng 85.000 tỷ đồng, trong đó tập trung ở nhóm các ngân hàng (chiếm 53,4%), bất động sản (chiếm 27%). Bước sang năm 2023 và 2024, khối lượng trái phiếu doanh nghiệp đáo hạn ước khoảng 790.000 tỷ đồng, chiếm gần một nửa khối lượng trái phiếu doanh nghiệp đang lưu hành.

Các chuyên gia cho rằng, khối lượng đáo hạn và khả năng trả gốc và lãi trái phiếu, cũng như khả năng huy động vốn của doanh nghiệp sẽ là yếu tố cần theo dõi trong thời gian tới. Đồng nghĩa, rủi ro thanh khoản tăng đối với thị trường tài chính nếu không có các biện pháp kiểm soát tốt.

Mặt khác, xu hướng tăng nhanh và mạnh lãi suất điều hành của nhiều quốc gia trên thế giới trong khoảng thời gian ngắn tạo ra tác động tiêu cực lên các tài sản rủi ro neo theo lãi suất dài hạn. Theo đó, thị trường trái phiếu doanh nghiệp cũng không phải là ngoại lệ. Lãi suất trái phiếu được dự báo tăng ở cả 2 cấu phần lãi suất tham chiếu và phần bù rủi ro.

Có thể nhận thấy, trước những áp lực từ nhiều phía, thị trường trái phiếu doanh nghiệp đang rơi vào giai đoạn trầm lắng với thanh khoản giảm dần. Các doanh nghiệp muốn vực dậy nhưng nhà đầu tư dần quay lưng khi niềm tin bị lung lay khiến hành trình “hồi sinh” của doanh nghiệp lại càng khó khăn. Vì vậy, theo giới chuyên gia, giải pháp hữu hiệu nhất hiện nay là khôi phục niềm tin cho các nhà đầu tư, lấy lại niềm tin trên thị trường. Chỉ khi đảm bảo được lòng tin, thị trường trái phiếu mới có bệ đỡ để hồi phục và phát triển bền vững.

“Cứu” thị trường bằng “liệu pháp” lòng tin

Không chỉ ở Việt Nam, nhiều nước trên thế giới giai đoạn này cũng đang chứng kiến những cơn khủng hoảng tài chính. Thay vì "đứng yên", mỗi nước lại lựa chọn cho mình những hướng giải quyết linh hoạt.

Đơn cử như Hàn Quốc, để giải quyết tình trạng lạm phát, tỷ giá tăng cao, nhiều doanh nghiệp khó khăn trong việc huy động vốn, chính phủ Hàn Quốc đã kích hoạt “quỹ bình ổn thị trường trái phiếu” trị giá 1.600 tỷ won (khoảng 1.125.303 USD) bắt đầu từ ngày 24/10.

Một quỹ bình ổn thị trường trái phiếu trị giá 10.000 tỷ won đã được kích hoạt vào năm 2008 cũng sẽ được mở. Cùng với đó, 1.400 tỷ won đã được bơm vào để ổn định thị trường nhằm giải tỏa lo ngại về trái phiếu doanh nghiệp và thị trường tiền tệ trong ngắn hạn, ngăn chặn tình trạng suy giảm thanh khoản. Trái phiếu doanh nghiệp và thương phiếu cũng sẽ được quỹ Chính phủ bỏ tiền mua như một phần của chương trình thanh khoản.

Biện pháp can thiệp của chính phủ Hàn Quốc có phần tương tự như biện pháp trước đó của chính phủ Trung Quốc khi lập quỹ hỗ trợ 29 tỷ USD. Theo đó, hồi tháng 9/2022, Bộ Chính trị nước này đã thông qua quỹ trị giá 200 tỷ NDT để ứng phó cuộc khủng hoảng thanh khoản của ngành bất động sản Trung Quốc. Từ đó giải cứu các ngân hàng và gián tiếp tạo điều kiện cho các nhà phát triển bất động sản Trung Quốc phát hành trái phiếu để đảm bảo thanh khoản.

Có thể thấy, dù thực hiện bằng những cách khác nhau nhưng chính phủ các nước sẵn sàng đưa ra những chính sách kịp thời để hỗ trợ thị trường và doanh nghiệp trong bối cảnh thị trường tiền tệ có nhiều khó khăn.

Ở Việt Nam, thị trường trái phiếu doanh nghiệp mới hình thành nên quy mô nhỏ, tiền trong dân còn nhiều, chủ yếu đang gửi tiết kiệm và trú ngụ vào vàng, do vậy, doanh nghiệp phát hành không kỳ vọng nhiều vào nguồn vốn hỗ trợ từ Chính phủ nhưng cần những cơ chế, chính sách của nhà điều hành để thị trường phát triển lành mạnh và giữ được niềm tin của nhà đầu tư. Vì vậy, theo giới chuyên gia, giải pháp quan trọng nhất hiện nay là lấy lại niềm tin cho thị trường, tạo dựng niềm tin với nhà đầu tư.

Chia sẻ tại một sự kiện, TS. Lê Xuân Nghĩa, Thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ Quốc gia đề xuất, thời điểm này Ngân hàng Nhà nước, thậm chí là Chính phủ nên có thông điệp “Chính phủ đã thấy rất rõ những khó khăn trước mắt và đang tìm cách xử lý trong thời gian nhanh nhất với tất cả những biện pháp có thể”.

Theo TS. Nghĩa, đây là thông điệp vô cùng quan trọng để lấy lại được niềm tin của thị trường, có thể duy trì được đà phục hồi của nền kinh tế cũng như uy tín của Việt Nam đối với các nhà đầu tư quốc tế. Kinh tế Việt Nam đang là điểm sáng của thế giới, nhận được sự công nhận và ngưỡng mộ của nhiều quốc gia, tạo ra nhiều cơ hội lớn cho sự phục hồi và bứt phá. Nếu không nhanh chóng có những biện pháp tháo gỡ khó khăn, khiến kinh tế đứng trước nguy cơ đình trệ thì những kỳ vọng đi cùng cơ hội cũng sẽ biến mất.

Còn theo chuyên gia kinh tế, TS. Vũ Đình Ánh, minh bạch thông tin cũng là cách để “cứu” niềm tin trên thị trường. “Ở thời điểm hiện tại, thị trường chưa khắc phục được vấn đề công khai, minh bạch với một số hiện tượng chưa rõ ràng. Vì vậy, để giữ uy tín, nhà phát hành sẽ cần phải xử lý ngay trong ngắn hạn, các thông tin cần công khai rõ ràng”, TS. Ánh nhận định.

Bên cạnh các giải pháp khôi phục niềm tin, giới chuyên gia cũng nhận định, việc tạo dòng tiền xử lý các vấn đề liên quan, như xây dựng quỹ hỗ trợ thị trường trái phiếu doanh nghiệp, là cần thiết để giải quyết vấn đề trong ngắn hạn.

Theo TS. Lê Xuân Nghĩa, Ngân hàng Nhà nước nên tăng cung tiền để đáp ứng đủ lưu thông GDP tính theo giá hiện hành. Tốc độ tăng trưởng GDP hiện xấp xỉ 8%, cộng với lạm phát 3% tương ứng với GDP theo giá hiện hành là 11%. Hiện nay tăng cung tiền còn quá thấp so với tăng trưởng của chỉ số này.

“Trên nền tảng hỗ trợ thanh khoản cho ngân hàng, cần tăng room tín dụng để hỗ trợ thanh khoản của nền kinh tế. Không nên lấy lý do kìm lạm phát để siết tín dụng bởi lạm phát của Việt Nam hiện mới có 3%, thuộc nhóm thấp nhất thế giới, trong khi lãi suất cho vay lên tới 12% là không hợp lý. Các nước, dù lạm phát lên tới 10% cũng phải duy trì lãi suất cho vay chỉ 3% để hỗ trợ cho doanh nghiệp”, ông Nghĩa nói./.

Nguồn: https://reatimes.vn/vucday-thi-truong-trai-phieu-bang-cach-nao-20201224000015996.html

13:30, 16/11/2022

09:03, 16/11/2022

18:45, 11/11/2022

18:30, 02/11/2022