.jpg)

.jpg)

Thanh khoản chững lại, dòng tiền bất động sản chuyển về nhu cầu thực

Cập nhật lúc: 20/04/2026, 11:21

Cập nhật lúc: 20/04/2026, 11:21

heo báo cáo quý 1/2026 và dự báo quý 2/2026 của Viện nghiên cứu Kinh Tế - Tài chính - Bất động sản Dat Xanh Services (DXS-FERI), thị trường bất động sản quý 1/2026 đã chuyển trạng thái, từ vùng thị trường phục hồi của giai đoạn 2024–2025 sang vùng thị trường chậm.

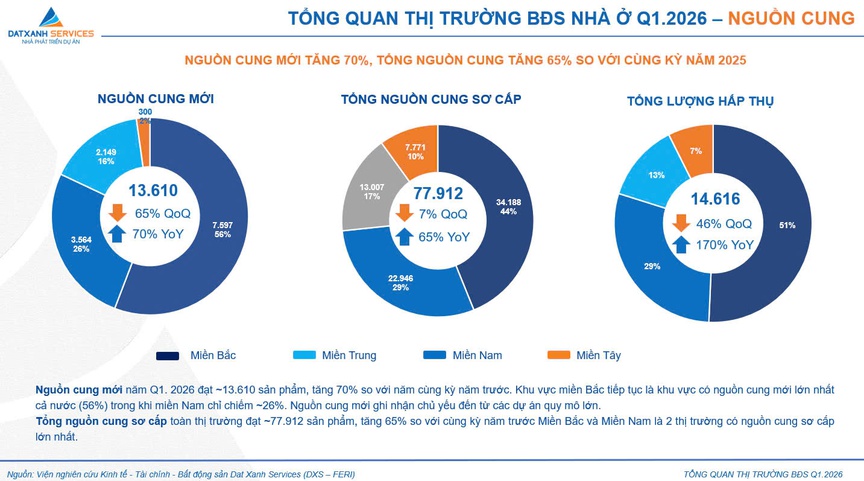

Cụ thể, sau giai đoạn phục hồi trong năm 2025, thị trường bất động sản bước sang quý 1/2026 với nhịp điều chỉnh rõ nét. Nguồn cung mới ước đạt 13.600 sản phẩm, tăng 70% theo năm nhưng giảm 65% theo quý; nâng tổng nguồn cung sơ cấp đạt 78.000 sản phẩm, tăng 65% so với cùng kỳ năm 2025 nhưng giảm 7% so với quý 4/2025.

Thanh khoản cũng có dấu hiệu chậm lại, tổng lượng hấp thụ đạt 14.600 sản phẩm (tỷ lệ 15-20%) tăng 170% so với cùng kỳ năm trước, nhưng giảm 46% so với quý 4/2025, phản ánh tâm lý thận trọng hơn từ phía khách hàng.

Các chuyên gia DXS-FERI nhận định, một trong những yếu tố then chốt định hình thị trường trong quý 1/2026 là mặt bằng lãi suất vay mua nhà duy trì ở mức cao, phổ biến từ 12% đến 14%/năm, thậm chí lên tới 15% - 16% ở một số khoản vay theo cơ chế thả nổi. Chi phí vốn tăng đã trực tiếp ảnh hưởng đến quyết định xuống tiền của khách hàng, đặc biệt là nhóm sử dụng đòn bẩy tài chính.

Bên cạnh đó, việc áp dụng bảng giá đất mới theo Luật Đất đai 2024 và triển khai mã định danh bất động sản đã góp phần nâng cao tính minh bạch của thị trường. Những chính sách này đồng thời tạo ra "bộ lọc" tự nhiên, loại bỏ dần các hoạt động đầu cơ thiếu nền tảng và hướng dòng tiền vào các sản phẩm có giá trị thực.

Thị trường bất động sản đang ghi nhận sự phân hóa ngày càng rõ nét trên cả cung – cầu và dòng tiền. Dữ liệu DXS-FERI cho thấy, quý 1/2026 có khoảng 77.912 sản phẩm sơ cấp, nhưng lượng hấp thụ chỉ đạt 14.616 sản phẩm, tương đương tỷ lệ 15% - 25%, phản ánh thanh khoản mang tính chọn lọc.

Theo phân khúc, căn hộ tại các đô thị lớn tiếp tục dẫn dắt thị trường với mức tăng giá nhẹ 1%–2%, trong khi đất nền giao dịch chững lại. Theo khu vực, nguồn cung mới tập trung chủ yếu tại miền Bắc (chiếm khoảng 56%), trong khi các khu vực xa trung tâm gặp khó khăn về thanh khoản.

Đáng chú ý, dòng tiền đang tập trung vào các dự án có pháp lý hoàn chỉnh, được phát triển bởi các chủ đầu tư lớn, trong khi các sản phẩm thiếu nền tảng dần bị thị trường đào thải. Phân hóa không còn là hiện tượng nhất thời, mà đã trở thành cấu trúc vận hành mới của thị trường.

Đặc biệt, dữ liệu từ FERI cũng cho thấy, sự thay đổi rõ nét trong tâm lý và hành vi người mua. Xu hướng "xem nhiều, hỏi kỹ, so sánh sâu" trở thành phổ biến, phản ánh cách tiếp cận thận trọng và có tính toán hơn.

Thay vì chạy theo các cơ hội đầu cơ ngắn hạn, khách hàng hiện ưu tiên các sản phẩm có pháp lý rõ ràng, khả năng khai thác dòng tiền và phục vụ nhu cầu ở thực. Đồng thời, xu hướng sử dụng vốn tự có hoặc các gói tài chính an toàn hơn cũng ngày càng rõ rệt.

Sự chuyển dịch này cho thấy thị trường đang bước sang giai đoạn trưởng thành hơn, khi các quyết định đầu tư được đặt trên nền tảng phân tích và giá trị thực thay vì tâm lý đám đông.

Bước sang quý 2/2026, các chuyên gia DXS-FERI dự báo, thị trường bất động sản không tiếp tục đà suy giảm mà duy trì trạng thái phát triển cục bộ và theo hướng chọn lọc. Theo DXS-FERI, nguồn cung mới dự kiến đạt khoảng 22.000 sản phẩm, nâng tổng nguồn cung sơ cấp toàn thị trường lên gần 100.000 sản phẩm.

Tỷ lệ hấp thụ được kỳ vọng duy trì ở mức 20%–30%, phản ánh sức cầu phục hồi nhưng không đồng đều, chủ yếu tập trung vào nhu cầu ở thực và đầu tư trung - dài hạn. Giá bán dự kiến đi ngang và tăng nhẹ ở một số phân khúc, cho thấy xu hướng "giữ giá" tiếp tục chi phối thị trường.

Đáng chú ý, xu hướng đầu cơ ngắn hạn gần như không còn hiện diện. Dòng tiền đang quay trở lại theo hướng chọn lọc, ưu tiên các sản phẩm có pháp lý rõ ràng, khả năng khai thác thực tế và tạo dòng tiền ổn định.

"Theo đánh giá của DXS-FERI, diễn biến hiện tại của thị trường bất động sản không phản ánh xu hướng suy giảm, mà là quá trình tái cấu trúc và thích ứng với các diễn biến của tình hình chung. Thị trường đang thiết lập lại các chuẩn mực vận hành, từ khung pháp lý, chất lượng sản phẩm đến hành vi đầu tư, theo hướng minh bạch và thực chất hơn.

Trong bối cảnh đó, lợi thế cạnh tranh dần dịch chuyển về phía các chủ đầu tư có năng lực triển khai thực, các dự án đáp ứng nhu cầu ở thực và các nhà đầu tư có tầm nhìn trung – dài hạn. Đồng thời, vai trò của lực lượng môi giới cũng đang tái định vị theo hướng chuyên sâu, tập trung vào tư vấn giá trị và giải pháp tài chính, thay vì đơn thuần là trung gian giao dịch", DXS-FERI nhận định.

Chuyên gia cũng dự báo trong quý 2/2026, thị trường chưa xuất hiện các yếu tố bứt phá mạnh, nhưng vận hành theo hướng ổn định và minh bạch hơn, với dòng tiền có xu hướng chọn lọc rõ rệt. Các sản phẩm có pháp lý hoàn chỉnh, khả năng khai thác thực và phù hợp nhu cầu thị trường sẽ tiếp tục là tâm điểm hấp thụ.

Trong trung và dài hạn, quá trình "chọn lọc" hiện nay được xem là nền tảng quan trọng để thị trường bất động sản Việt Nam hình thành một chu kỳ phát triển mới – bền vững hơn, có kiểm soát hơn và dựa trên các giá trị thực./.

Nguồn: https://reatimes.vn/thanh-khoan-chung-lai-dong-tien-bat-dong-san-chuyen-ve-nhu-cau-thuc-202260419130619503.htm

10:15, 16/03/2026

23:42, 07/04/2025

08:17, 08/10/2024

08:25, 18/02/2024