.jpg)

.jpg)

(3).jpg)

.jpg)

DN BĐS: Áp lực "xoay vốn" trước sức ép đáo hạn trái phiếu cuối năm

Cập nhật lúc: 23/10/2024, 08:09

Cập nhật lúc: 23/10/2024, 08:09

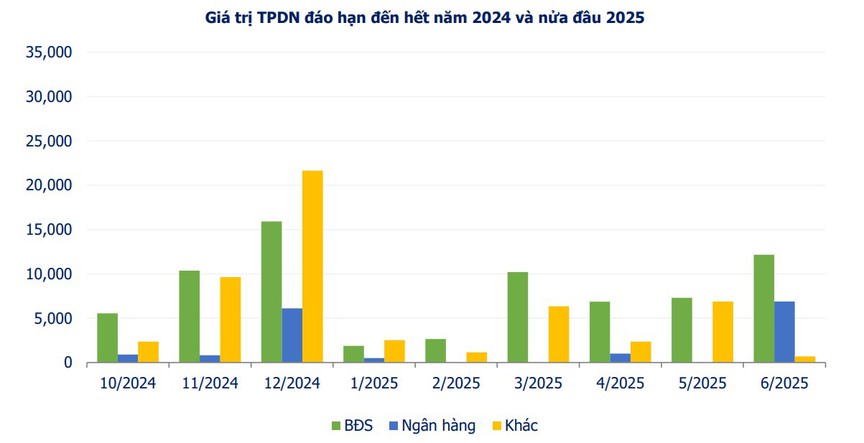

Tình hình thị trường bất động sản tuy đã dần tích cực hơn, nhưng vẫn chưa hoàn toàn thoát khỏi những mảng màu xám khi bước sang quý IV/2024. Không ít doanh nghiệp địa ốc tiếp tục đối mặt với những khó khăn, đặc biệt là gánh nặng nợ trái phiếu đáo hạn. Theo Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), 3 tháng cuối năm 2024 ước tính sẽ có khoảng 79.858 tỷ đồng trái phiếu đáo hạn, trong đó lĩnh vực bất động sản chiếm 44%, tương đương 35.137 tỷ đồng.

Trong khi đó, quý III/2024, giá trị trái phiếu chậm trả lãi, gốc mới ở mức 4.133 tỷ đồng. Đáng chú ý, phần lớn trái phiếu chậm trả lũy kế từ năm 2021 đến nay là trái phiếu bất động sản, chiếm 74% tổng giá trị chậm trả. Áp lực tiếp tục kéo dài sang năm 2025 với gần 180.000 tỷ đồng trái phiếu đáo hạn, tập trung vào quý III và quý IV, tiếp tục là gánh nặng cho các doanh nghiệp bất động sản trong việc đảm bảo thanh khoản và duy trì khả năng trả nợ.

Nguồn: VBMA

Báo cáo mới đây của VIS Rating cũng cho biết, trong tháng 10/2024, tổng giá trị trái phiếu đáo hạn khoảng 15.300 tỷ đồng. Trong số các trái phiếu đáo hạn vào tháng 10, có 8 trái phiếu với tổng mệnh giá lưu hành là 420 tỷ đồng có nguy cơ chậm trả nợ gốc. Trong số những trái phiếu này, có 6 trái phiếu đã chậm trả coupon trước đó. Ngoài ra có 2 trái phiếu của 2 tổ chức phát hành có tình hình tài chính yếu kém và đã có lịch sử chậm trả đối với trái phiếu khác.

VIS Rating dự báo trong vòng 12 tháng tới, có khoảng 42.000 tỷ đồng trái phiếu đáo hạn trong thời gian này có nguy cơ chậm trả nợ gốc phát sinh mới. Trong đó, 47% lượng trái phiếu thuộc nhóm ngành bất động sản nhà ở.

Thời gian tới, danh sách trái phiếu đáo hạn sẽ "gọi" tên các doanh nghiệp như CTCP Kinh doanh Bất động sản S-Việt Nam, CTCP Đầu tư và Phát triển Bất động sản Thế Kỷ, Công ty TNHH Đầu tư và Bất động sản Diên Vĩ, CTCP Khu công nghiệp Thành Thành Công, CTCP Đầu tư và Du lịch Vạn Hương, CTCP Eurowindow Holding...

Bên cạnh đó, kết quả kinh doanh quý III/2024 của một bộ phận doanh nghiệp bất động sản vẫn đang cho thấy những gam màu trầm, khi tình hình kinh doanh tiếp tục suy giảm hoặc thậm chí thua lỗ.

Điển hình như CTCP Đầu tư Phát triển Nhà Đà Nẵng (NDN) ghi nhận doanh thu quý III giảm 57,8% so với cùng kỳ năm trước, chỉ đạt 23,7 tỷ đồng. Lợi nhuận sau thuế cũng sụt giảm mạnh 92,6%, đạt 2,05 tỷ đồng. Biên lợi nhuận gộp bị thu hẹp đáng kể. Tình hình kinh doanh ảm đạm kéo dài khiến kết quả 9 tháng năm 2024 của NDN cũng không mấy khả quan với doanh thu và lợi nhuận sau thuế lần lượt giảm 87,1% và 78,6% so với cùng kỳ.

CTCP Khu công nghiệp Nam Tân Uyên (NTC) cũng chịu chung số phận khi doanh thu quý III giảm 5,7% và lợi nhuận sau thuế giảm 16,4%. Biên lợi nhuận gộp của NTC cũng suy giảm đáng kể. Lũy kế 9 tháng, lợi nhuận sau thuế của NTC giảm 15,9% so với cùng kỳ năm ngoái.

Một trường hợp đáng chú ý khác là CTCP Phát triển Bất động sản Phát Đạt (PDR). Doanh thu từ bán hàng và cung cấp dịch vụ trong quý III của PDR gần như không đáng kể so với cùng kỳ năm trước. May mắn là nhờ có doanh thu tài chính, PDR vẫn ghi nhận lãi 51 tỷ đồng, dù con số này đã giảm 50% so với quý III/2023. Lũy kế 9 tháng, doanh thu bán hàng và cung cấp dịch vụ của PDR giảm mạnh 69%. Có thể thấy, hoạt động kinh doanh chính của PDR đang gặp nhiều khó khăn.

Nhìn chung, khó khăn về tài chính, áp lực trả nợ trái phiếu cùng với sự suy giảm của thị trường bất động sản đang tạo nên những thách thức lớn cho các doanh nghiệp trong ngành trên hành trình phục hồi.

Trước tình hình khó khăn về dòng vốn, nhiều doanh nghiệp bất động sản đang phải tích cực tìm kiếm các giải pháp tài chính để duy trì hoạt động và đảm bảo nghĩa vụ nợ trái phiếu. Bên cạnh việc tái cấu trúc, thoái vốn khỏi một số dự án, nhiều doanh nghiệp cũng tìm đến kênh phát hành trái phiếu với kỳ vọng "xoay sở" được dòng tiền cần thiết.

Điển hình như trường hợp của Bitexco, mới đây đã chuyển nhượng toàn bộ phần vốn góp tại Công ty TNHH Saigon Glory (dự án tại quận 1, TP.HCM) cho Công ty TNHH Bất động sản Phương Đông Hà Nội. Đây được xem là một động thái nhằm đảm bảo việc thực hiện cam kết nghĩa vụ nợ trái phiếu đối với các trái chủ, khi mà Saigon Glory trước đó đã được thế chấp để phát hành 10 lô trái phiếu với tổng giá trị lên tới 10.000 tỷ đồng.

Bên cạnh việc thoái vốn, một số doanh nghiệp khác lại lựa chọn phát hành trái phiếu mới, chấp nhận mức lãi suất cao để thu hút nhà đầu tư. Có thể kể đến như Tập đoàn Khải Hoàn Land với lô trái phiếu 250 tỷ đồng, lãi suất cố định 12,5%/năm cho kỳ đầu tiên. Hay Tập đoàn Nam Long với kế hoạch phát hành 2 lô trái phiếu có tổng giá trị tối đa 950 tỷ đồng trong quý III/2024. Lãi suất trái phiếu sẽ được kết hợp giữa lãi suất cố định và lãi suất thả nổi.

Dù còn nhiều ý kiến trái chiều về hiệu quả của việc phát hành trái phiếu mới, đặc biệt là trong bối cảnh thị trường bất động sản còn nhiều khó khăn, nhưng đây cũng là một tín hiệu cho thấy các doanh nghiệp đang nỗ lực tìm mọi cách để vượt qua giai đoạn thách thức.

TS. Chu Tuấn Linh, Trưởng khoa Tài chính Ngân hàng (Trường Đại học Nguyễn Trãi, Hà Nội).

Theo TS. Chu Tuấn Linh, Trưởng khoa Tài chính Ngân hàng (Trường Đại học Nguyễn Trãi, Hà Nội), sức ép đáo hạn trái phiếu cuối năm 2024 đối với các doanh nghiệp, đặc biệt là trong lĩnh vực bất động sản, đang trở nên gay go hơn. Trong những năm 2020 - 2022, các doanh nghiệp đã phát hành lượng lớn trái phiếu để huy động vốn cho các dự án. Giờ đây, khi những trái phiếu này đến hạn thanh toán, nhiều doanh nghiệp đang phải đối mặt với bài toán khó về tài chính.

Tuy nhiên, bối cảnh hiện nay đã thay đổi đáng kể, sau giai đoạn phát triển nóng của thị trường bất động sản, niềm tin của nhà đầu tư chưa phục hồi 100% khiến việc phát hành mới trái phiếu của các doanh nghiệp gặp nhiều trở ngại, trong khi nhu cầu vốn để đáo hạn các khoản nợ cũ lại rất cao.

Bên cạnh đó, dù Cục Dự trữ Liên bang Mỹ (Fed) và Ngân hàng Trung ương Châu Âu (ECB) đã có những động thái giảm lãi suất, nhưng mặt bằng lãi suất tại Việt Nam vẫn chưa thực sự hạ nhiệt như kỳ vọng. Thậm chí, lãi suất cho vay sẽ khó giảm trong những tháng cuối năm nay bởi lãi suất huy động đầu vào vẫn tăng nhẹ. Điều này gây ra khó khăn cho các doanh nghiệp khi muốn vay vốn từ ngân hàng để đáo hạn trái phiếu. Hơn nữa, các ngân hàng cũng đang thắt chặt hơn các điều kiện cho vay, đặc biệt là đối với lĩnh vực bất động sản, do lo ngại về rủi ro tín dụng.

Thị trường bất động sản vẫn đang trong giai đoạn phục hồi chậm, khiến khả năng tạo ra dòng tiền từ hoạt động kinh doanh của các doanh nghiệp còn hạn chế. Việc bán hàng và triển khai dự án gặp khó khăn càng làm trầm trọng thêm gánh nặng tài chính, khiến việc thanh toán nợ trái phiếu vẫn tiếp tục nan giải.

Trong bối cảnh đó, TS. Chu Tuấn Linh đã đưa ra một số gợi ý giúp doanh nghiệp vượt qua giai đoạn khó khăn này:

Thứ nhất, chủ động đàm phán và thương lượng. Doanh nghiệp có thể trình bày thẳng thắn với trái chủ về tình hình tài chính hiện tại, đồng thời đề xuất phương án gia hạn nợ hoặc hoán đổi trái phiếu. Sự minh bạch và thiện chí trong đàm phán sẽ là chìa khóa để đạt được thỏa thuận có lợi cho cả hai bên, vừa giúp doanh nghiệp giảm áp lực nợ, vừa đảm bảo quyền lợi cho nhà đầu tư.

Thứ hai, linh hoạt điều chỉnh chiến lược kinh doanh. Thay vì "ôm" nhiều dự án, doanh nghiệp nên tập trung vào những sản phẩm dễ bán, thúc đẩy thanh khoản để nhanh chóng thu hồi vốn. Việc điều chỉnh giá bán hợp lý cũng là một yếu tố quan trọng để kích cầu thị trường, tạo dòng tiền ổn định.

Thứ ba, đa dạng hóa nguồn vốn. Bên cạnh kênh tín dụng ngân hàng, doanh nghiệp có thể tìm kiếm cơ hội hợp tác với các tổ chức tài chính phi ngân hàng, quỹ đầu tư... hoặc xem xét phương án phát hành cổ phiếu, thoái vốn một số tài sản không cốt lõi. Tuy nhiên, cần cân nhắc kỹ lưỡng để lựa chọn phương án phù hợp, tránh ảnh hưởng đến hoạt động kinh doanh lâu dài.

Nhìn về triển vọng dài hạn, TS. Chu Tuấn Linh nhận định: "Kênh huy động vốn từ trái phiếu vẫn đóng vai trò quan trọng đối với các doanh nghiệp bất động sản, đặc biệt trong bối cảnh thị trường còn nhiều biến động như hiện nay. Tuy nhiên, kênh huy động này trong những tháng cuối năm 2024 và nửa đầu năm 2025 được dự báo sẽ tiếp tục đối mặt với nhiều thách thức, bên cạnh đó vẫn có một số tín hiệu tích cực".

Vị chuyên gia chỉ ra rằng, thị trường trái phiếu doanh nghiệp đang dần ổn định và minh bạch hơn sau giai đoạn "đại thanh lọc" 2022 - 2024. Các nhà đầu tư trở nên thận trọng hơn, ưu tiên lựa chọn những doanh nghiệp có năng lực tài chính vững mạnh. Điều này giúp những doanh nghiệp có uy tín và năng lực kinh doanh tốt mới có thể tiếp cận được các nhà đầu tư trái phiếu.

Bên cạnh đó, Chính phủ cũng đang tích cực hỗ trợ thị trường trái phiếu bằng việc hoàn thiện khung pháp lý, tăng cường giám sát và nâng cao tính minh bạch. Dự thảo sửa đổi quy định về phát hành trái phiếu dự kiến sẽ chỉ cho phép các nhà đầu tư chuyên nghiệp tham gia, góp phần nâng cao chất lượng và tính minh bạch của thị trường. Những điều này sẽ tạo ra nền tảng phát triển bền vững cho thị trường trái phiếu doanh nghiệp.

Ngoài ra, xu hướng giảm lãi suất của các ngân hàng trung ương lớn trên thế giới cũng được kỳ vọng sẽ tác động tích cực đến mặt bằng lãi suất trong nước, qua đó giảm bớt áp lực chi phí vốn cho doanh nghiệp. Tuy nhiên, cần thời gian để hiệu ứng này lan tỏa và thị trường cần sự ổn định từ cả phía cung và cầu.

"Với những nỗ lực từ phía doanh nghiệp, sự hỗ trợ của Chính phủ và những chuyển biến tích cực của thị trường, tôi hy vọng rằng kênh huy động vốn này sẽ dần ổn định và đóng góp vào sự phục hồi của thị trường bất động sản trong thời gian tới", TS. Chu Tuấn Linh nói./.

Nguồn: https://reatimes.vn/doanh-nghiep-bat-dong-san-ap-luc-xoay-von-truoc-suc-ep-dao-han-trai-phieu-cuoi-nam-20224102216374371.htm

16:59, 16/10/2024

08:01, 20/09/2024

07:24, 20/08/2024

10:25, 12/08/2024

10:04, 29/07/2024