.jpg)

.jpg)

(3).jpg)

.jpg)

Thị trường điều chỉnh, cổ phiếu ngân hàng hấp dẫn để mua và nắm giữ dài hạn

Cập nhật lúc: 29/08/2023, 13:42

Cập nhật lúc: 29/08/2023, 13:42

Tăng trưởng tín dụng sẽ khả quan hơn trong nửa sau 2023

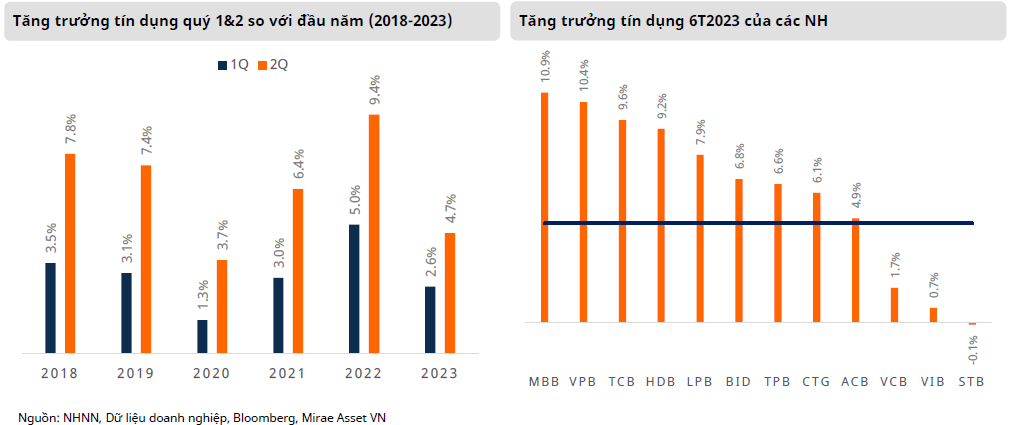

Trong báo cáo ngành mới cập nhật, Công ty chứng khoán Mirae Asset cho biết tăng trưởng tín dụng trong 6 tháng đầu năm 2023 vẫn cách xa so với mục tiêu cả năm.

Cụ thể, đến cuối quý 2/2023, tăng trưởng tín dụng duy trì ở mức thấp, chỉ tăng 4,7% so với đầu năm, thấp hơn nhiều so với kế hoạch tăng trưởng tín dụng 2023 từ phía NHNN là 14-16%.

Đây là tốc độ tăng trưởng thấp thứ hai trong thập kỷ qua. Nguyên nhân chính dẫn đến tình trạng tăng trưởng tín dụng khó khăn là lãi suất cho vay cao dai dẳng. Mặc dù NHNN đã nhiều lần cắt giảm lãi suất điều hành trong 6 tháng đầu năm 2023 với tổng cộng 150 điểm cơ bản, lãi suất cho vay tiếp tục neo ở mức cao, hạn chế nhu cầu vay. Ngoài ra, điều kiện kinh tế khó khăn kéo dài trong quý 2/2023, dẫn đến nhu cầu tín dụng phục vụ mục đích mở rộng kinh doanh và các hoạt động đầu tư ở mức thấp.

Mirae Asset cho rằng, lãi suất cho vay có thể đã tạo đỉnh. So với mức giảm lãi suất trung tâm, mức độ giảm lãi suất cho vay bình quân của các NHTM vẫn còn tương đối thấp. Tuy nhiên, lãi suất cho vay đã bắt đầu điều chỉnh từ giữa quý 2/2023. Việc lãi suất vay giữ ở mức cao phần nào phản ánh yêu cầu phần bù rủi ro cao của các NHTM, trong bối cảnh kinh tế vĩ mô còn nhiều khó khăn và triển vọng phục hồi chưa thực sự rõ nét.

Khối ngân hàng doanh nghiệp tiếp tục thu hút lượng lớn nguồn tín dụng mới trong quý 2/2023. Các yếu tố thách thức kìm hãm tăng trưởng tín dụng của phân khúc bán lẻ như triển vọng thu nhập cá nhân không khả quan và lãi suất vay cao vẫn kéo dài sang quý 2/2023. Trong khi đó, khẩu vị rủi ro của các ngân hàng đối với trái phiếu doanh nghiệp khá thận trọng do điều kiện kinh tế khó khăn kéo dài. Trong nửa cuối năm 2023, các mảng ngân hàng được kỳ vọng sẽ tăng trưởng cân bằng hơn nhờ triển vọng phục hồi kinh tế và lãi suất điều chỉnh về các mức tiệm cận trước dịch COVID.

Những điều chỉnh tạm thời về quy định tham gia thị trường TPDN sẽ hỗ trợ thị trường nợ trong ngắn hạn, bên cạnh đó, thành lập sàn giao dịch trái phiếu thứ cấp mở ra triển vọng dài hạn. Với những sửa đổi cấp thiết trong khung pháp lý như thông qua Nghị định 08/2023/NĐ-CP và Thông tư 03/2023/TT-NHNN, phát hành trái phiếu doanh nghiệp (không bao gồm trái phiếu của tổ chức tín dụng) đã khởi động lại từ tháng 3/2023, nhờ các điều chỉnh liên quan đến định nghĩa nhà đầu tư chuyên nghiệp, thời gian phân phối, và yêu cầu xếp hạng tín nhiệm sẽ được hoãn lại đến cuối năm 2023.

Hơn nữa, lãi suất điều chỉnh giảm và các vướng mắc pháp lý liên quan đến lĩnh vực BĐS dần được tháo gỡ góp phần khuyến khích các nhà phát triển phát hành trái phiếu mới cho mục đích huy động vốn nhằm triển khai dự án. Tuy nhiên, vì các điều kiện nghiêm ngặt sẽ quay trở lại vào đầu năm 2024, nên các tổ chức phát hành có thể phải mất thời gian để làm quen với tiêu chuẩn mới. Gần đây, lượng phát hành TPDN của các ngân hàng đã bắt đầu khởi sắc trở lại, đây có thể là chỉ báo sớm cho sự phục hồi của tăng trưởng tín dụng.

Kỳ vọng tốc độ gia tăng nợ xấu giảm dần

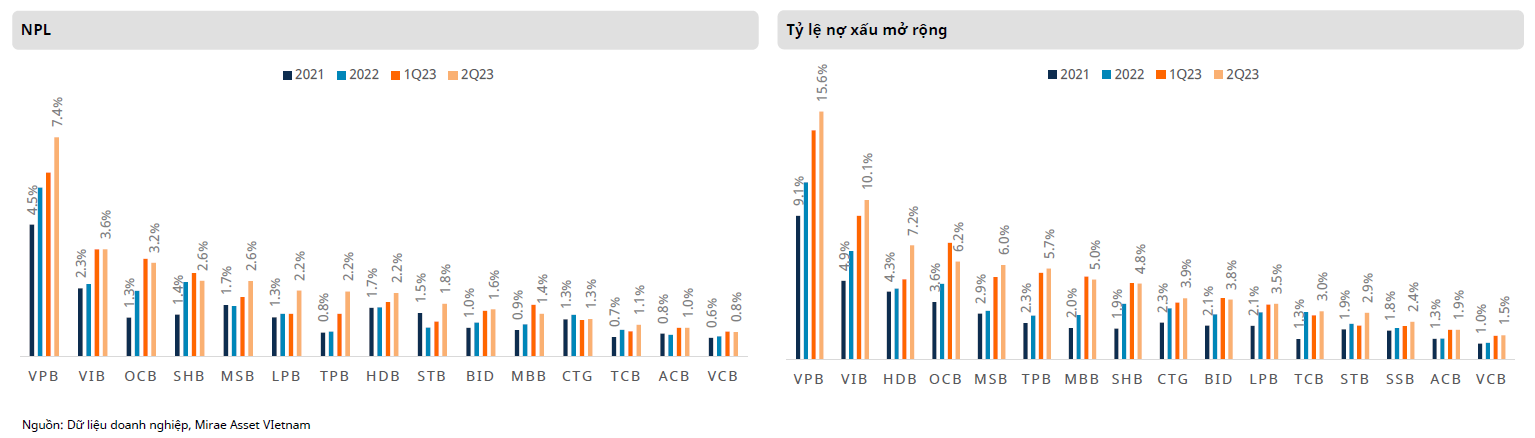

Kết quả kinh doanh quý 2 cho thấy tỷ lệ nợ xấu (NPL) tiếp tục tăng lên mức 3,3% (so với mức 2,9% tính đến Q1/2023). Về trị tuyệt đối, tổng giá trị nợ xấu các NHNY là 192 nghìn tỷ đồng, tăng 12,7% so với quý trước và tăng đáng kể 38,1% kể từ đầu năm. Sự gia tăng nợ xấu này hệ quả tất yếu của các giai đoạn lãi suất cao cùng với tình hình kinh tế khó khăn.

Về triển vọng nửa sau năm 2023, xu hướng tăng của nợ xấu nhiều khả năng vẫn sẽ duy trì, tuy nhiên tốc độ tăng sẽ phần nào chậm lại. Trước hết, lãi suất cho vay đã bắt đầu điều chỉnh giảm từ giữa quý 2 hỗ trợ cho chất lượng tài sản của ngành ngân hàng. Việc giảm lãi suất được dự báo không chỉ giảm thiểu sự gia tăng nợ xấu mới mà còn thúc đẩy mở rộng tín dụng, qua đó kìm hãm đà tăng của tỷ lệ nợ xấu.

Ngoài ra, tốc độ tăng trưởng nợ xấu đã cho dấu hiệu giảm tốc trong quý 2, từ mức tăng 22,7% so với quý trước trong Q1/2023 xuống chỉ còn khoảng 12% trong Q2/2023. Thêm vào đó, tốc độ tăng nợ quá hạn (nhóm 2-5) cũng ghi nhận mức giảm mạnh, giảm từ mức tăng 37,6% so với quý trước trong Q1/2023 xuống 7,4% trong Q2/2023. Với tốc độ gia tăng nợ xấu bắt đầu giảm và lãi suất điều chỉnh, Mirae kỳ vọng tỷ lệ nợ xấu sẽ sớm đạt đỉnh trong giai đoạn cuối năm 2023 hay đầu năm 2024.

Bên cạnh tỷ lệ nợ xấu gia tăng, tỷ lệ bao phủ nợ xấu cho vay (LLR) cũng tiếp tục giảm trong Q2/2023. Tỷ lệ LLR trung bình của các NHNY giảm xuống 97% tại cuối quý 2/2023 từ mức 107% vào cuối Q1/2023 hay 123% cuối năm 2022. Một số NHNY có tỷ lệ trích lập dự phòng cao đặc biệt như VCB (385,8%), CTG (168,9%), BID (152,6%), và MBB (156,1%), cũng phần nào làm sai lệch đáng kể về LLR trung bình. Trong số 27 NHNY, hiện có 20 ngân hàng có tỷ lệ này thấp hơn 100% tính đến cuối quý 2/2023.

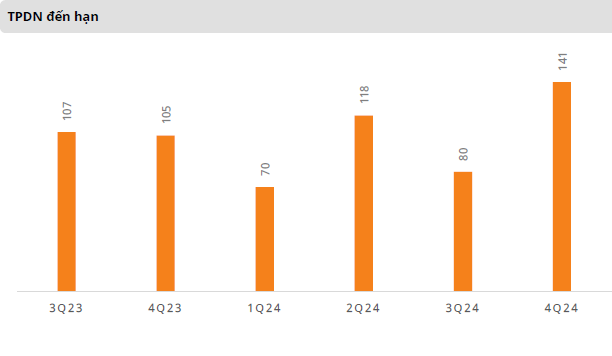

Lượng lớn trái phiếu doanh nghiệp sắp đáo hạn

Theo thống kê, hơn 200 nghìn tỷ đồng trái phiếu doanh nghiệp đến hạn thanh toán gốc trong 6 tháng cuối năm 2023, trong khi trái phiếu đáo hạn năm 2024 ước tính gần 410 nghìn tỷ đồng (+25,2% so với năm 2023). Nhìn chung, tổng giá trị trái phiếu này không quá lớn so với tổng dư nợ tín dụng của hệ thống ngân hàng (chiếm khoảng 5% tổng dư nợ), nhưng cũng không thể xem nhẹ tác động dây chuyền và các hệ quả liên quan như gia tăng nợ xấu và gánh nặng chi phí trích lập dự phòng.

Diễn biến chất lượng tài sản vẫn sẽ là yếu tố chính ảnh hưởng đến triển vọng lợi nhuận trong nửa sau năm 2023 cũng như 2024. Theo đó, chi phí tín dụng dự kiến sẽ tăng đáng kể vào năm 2023 do xu hướng nợ xấu tăng mạnh, LLR giảm và các rủi ro liên quan liên quan đến một lượng lớn trái phiếu doanh nghiệp đáo hạn trong giai đoạn này. Ngược lại, lãi suất dự kiến giảm và tỷ giá ổn định được kỳ vọng mang lại một khoản lợi nhuận cho các NHTM từ các hoạt động kinh doanh ngoại hối và đầu tư trái phiếu. Mặc dù triển vọng đà tăng trưởng lợi nhuận so với các năm trước là khá thấp, tuy nhiên rủi ro cũng như yếu tố tiêu cực, như tốc độ gia tăng nợ xấu và áp lực chi phí huy động, đang cho thấy xu hướng ôn hòa hơn.

Kỳ vọng cho sự phục hồi

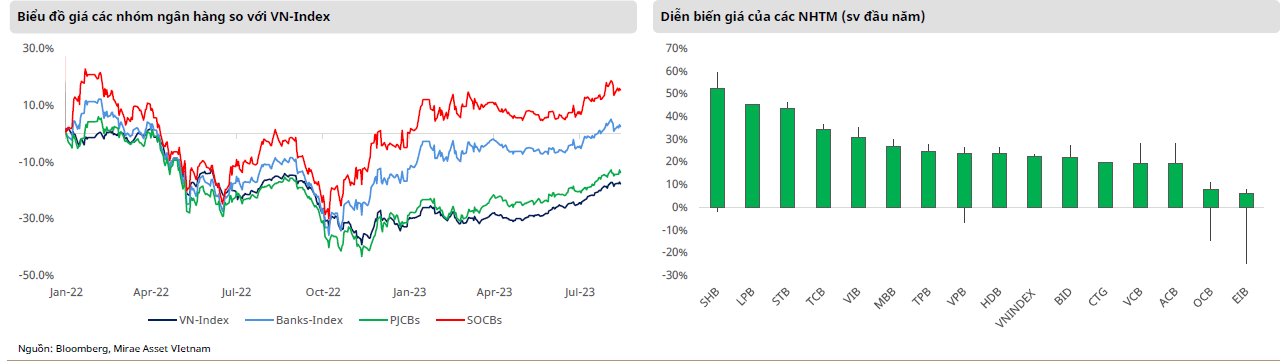

Mặc dù phải đối mặt với KQKD không mấy khả quan trong 2 quý liên tiếp, các rủi ro hiện hữu cũng như tiềm tàng liên quan đến chất lượng tài sản cũng như triển vọng phục hồi thị trường bất động sản chưa chắc chắn, nhà đầu tư dù vẫn khá thận trọng nhưng đã bắt đầu thể hiện sự lạc quan hơn và đặt niềm tin vào TTCK nói chung hay nhóm cổ phiếu ngân hàng. Thanh khoản TTCK cải thiện là một minh chứng và đóng vai trò là chất xúc tác, thúc đẩy thị giá cổ phiếu ngân hàng cũng như VN-Index phục hồi mạnh trong giai đoạn nửa đầu năm.

Trong ngắn hạn, Mirae Asset ưu tiên các ngân hàng có định giá vẫn tương đối hấp dẫn (TCB, MBB và HDB) so với các ngân hàng cùng ngành hoặc những ngân hàng có động lực ngắn hạn như phát hành riêng lẻ (VPB và VCB). So với định giá lịch sử, nhóm ngân hàng, mặc dù đã phục hồi tích cực từ mức thấp trong tháng 10 năm 2022, nhưng vẫn được định giá thấp hơn mức định giá trung bình 5 năm, đặc biệt là các ngân hàng tư nhân.

Đối với chiến lược đầu tư trung và dài hạn, Mirae Asset ưu tiên các ngân hàng có chính sách kinh doanh thận trọng và có kết quả hoạt động bền vững qua nhiều năm như ACB và MBB, với ROE cao và định giá hấp dẫn. Ngoài ra, VIB cũng là một ngân hàng tiềm năng phù hợp theo dõi đối với các danh mục đầu tư ưu tiên nhóm cổ phiếu tăng trưởng.

Rủi ro ngắn hạn quan trọng phát sinh từ sự đáo hạn của các lô trái phiếu cũng như chất lượng tài sản suy giảm. Mặc dù bối cảnh triển vọng vĩ mô chưa thực sự rõ ràng, tuy nhiên Mirae Asset cho rằng những yếu tố tiêu cực đang dần suy giảm hay thay thế bằng các chỉ báo tích cực. Do đó, Mirae Asset nhận định cổ phiếu nhóm ngân hàng hiện đang hấp dẫn đối với chiến lược mua và nắm giữ dài hạn, đặc biệt là trong các giai đoạn điều chỉnh của thị trường chung.

Nguồn: https://thuongtruong.com.vn/news/thi-truong-dieu-chinh-co-phieu-ngan-hang-hap-dan-de-mua-va-nam-giu-dai-han-108419.html

09:30, 08/07/2023

14:54, 04/07/2023

09:30, 19/06/2023