(1).jpg)

.jpg)

.jpg)

.jpg)

(1).jpg)

.jpg)

.jpg)

.jpg)

.jpg)

Lãi suất huy động có thể giảm tiếp

Cập nhật lúc: 21/09/2020, 14:56

Cập nhật lúc: 21/09/2020, 14:56

Lãi suất huy động sẽ giảm sâu hơn

Chứng khoán Vietcombank (VCBS) vừa có báo cáo nhận định về Thông tư số 08/2020 sửa đổi, bổ sung một số điều của Thông tư số 22/2019 quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài và vấn đề lãi suất.

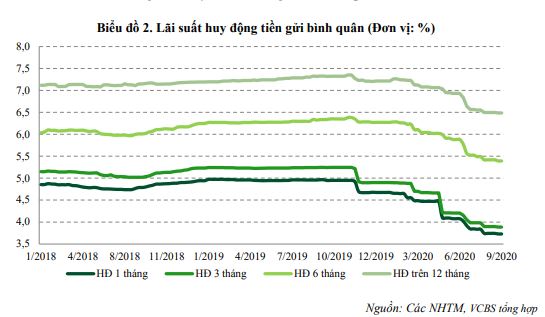

Xu hướng giảm sẽ tiếp tục duy trì trên lãi suất huy động. Lãi suất huy động đã giảm tương đối trong tháng 8 và ngay tuần đầu tháng 9 cũng chứng kiến các kỳ hạn đồng loạt giảm 5 - 10 điểm cơ bản, đưa lãi suất giảm 65 - 85 điểm cơ bản từ đầu năm đến nay.

Trong bối cảnh thanh khoản dồi dào và nhu cầu tín dụng chịu ảnh hưởng tiêu cực từ dịch bệnh, VCBS duy trì dự báo lãi suất huy động có thể giảm 80 - 100 điểm cơ bản tại các kỳ hạn trong cả năm nay.

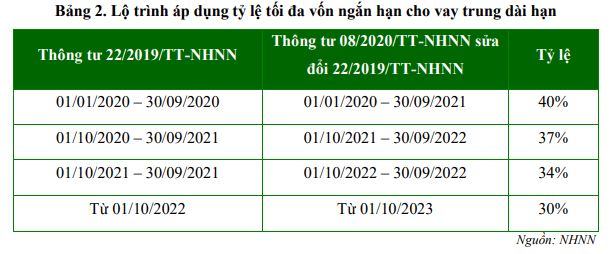

Với Thông tư 8/2020 có hiệu lực thi hành từ 1/10, ngân hàng, chi nhánh ngân hàng nước ngoài phải tuân thủ tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn theo lộ trình được giãn thêm 1 năm so với quy định cũ.

Dữ liệu từ Ngân hàng Nhà nước (NHNN) tại ngày 31/3 nhìn chung cho thấy các tổ chức tín dụng đang đáp ứng khá tốt tỷ lệ vốn ngắn hạn cho vay trung dài hạn. Tỷ lệ này được ghi nhận tại Ngân hàng thương mại Nhà nước là 28,92%, tại ngân hàng thương mại (NHTM) cổ phần là 28,7%. Mặc dù số con số cao nhất được ghi nhận tại công ty tài chính, cho thuê nhưng vẫn đảm bảo đáp ứng Thông tư 22/2019.

Động thái giãn lộ trình áp dụng tỷ lệ vốn ngắn hạn cho vay trung dài hạn tiếp tục thể hiện quan điểm nhất quán trong điều hành chính sách tiền tệ nhằm ổn định kinh tế vĩ mô, đảm bảo an toàn hoạt động của hệ thống ngân hàng.

Trong bối cảnh dịch Covid-19 diễn biến phức tạp gây gián đoạn chuỗi cung ứng, động thái trên là phù hợp và cấp thiết với định hướng hỗ trợ hoạt động sản xuất kinh doanh, đồng thời duy trì mặt bằng lãi suất thấp.

Tuy vậy, thông tư mới này nhiều khả năng chưa tác động lớn tới hoạt động các ngân hàng trong ngắn hạn, do ngân hàng đã chuẩn bị sẵn sàng nguồn vốn để đáp ứng các tỷ lệ theo định hướng của NHNN. Động thái này là cần thiết nhằm giúp các ngân hàng có dư địa nguồn lực để thực hiện mục tiêu giữ mặt bằng lãi suất cho vay ở mức thấp, đồng thời tiếp tục triển khai Thông tư 01 về cơ cấu lại thời hạn trả nợ do Covid-19, hỗ trợ nền kinh tế phục hồi, vượt qua đại dịch trong tương lai.

Mặt bằng lãi suất xuống thấp nhất 10 năm

Còn nhớ, nửa đầu năm nay, thanh khoản hệ thống dồi dào, chênh lệch phần tăng thêm M2 và tín dụng luôn duy trì cao. Diễn biến này chủ yếu là do dịch bệnh khiến cầu tín dụng yếu đi rõ rệt do các doanh nghiệp đang gặp nhiều khó khăn, phải thu hẹp hoạt động sản xuất kinh doanh.

Để ứng phó với dịch Covid-19, NHNN quyết định hạ lãi suất điều hành 2 lần liên tiếp vào tháng 3 và tháng 5 với tổng mức giảm là 100 điểm cơ bản đối với lãi suất tái cấp vốn, và hạ trần lãi suất huy động ngắn hạn và trần lãi suất cho vay trong lĩnh vực ưu tiên. NHNN cũng yêu cầu các NHTM hỗ trợ doanh nghiệp gặp khó khăn về mặt thanh khoản, thông qua giảm lãi suất cho vay, giãn nợ và cơ cấu lại nợ.

Xét về tổng thể, các chính sách tiền tệ nhằm đối phó với dịch Covid-19 của NHNN vẫn tương đối thấp so với các nước trong khu vực và chủ yếu sử dụng nguồn lực từ các NHTM. Do vậy, mức tác động đến cung tiền là không nhiều như các quốc gia khác. Công ty Chứng khoán KB - KBSC đánh giá đây là những chính sách tương đối phù hợp với điều kiện kinh tế của NHNN, mang tính chất nới lỏng có kiểm soát nhằm tránh những hệ lụy về sau như lạm phát, nợ xấu và bong bóng giá tài sản như giai đoạn 2009 – 2011.

Những nỗ lực của các NHTM để bù đắp cho sự cắt giảm lãi suất cho vay nhằm hỗ trợ khách hàng bị ảnh hưởng trong dịch Covid-19 thời gian gần đây đã đẩy lãi suất huy động ở kỳ hạn dài trên 6 tháng giảm rõ rệt trong giai đoạn cuối quý II để giảm chi phí vốn.

Lãi suất tiền gửi dài hạn trên 6 tháng đã giảm khoảng 50 điểm cơ bản tính từ đầu năm tại hầu hết các NHTM trong bối cảnh thanh khoản trong hệ thống luôn duy trì trạng thái dồi dào. Lãi suất cho vay cũng đã có xu hướng giảm nhẹ để hỗ trợ nền kinh tế và mặt bằng lãi suất đã đứng ở mức thấp nhất 10 năm qua.

Theo quan sát, với mức giá tăng liên tục phá các kỷ lục trong lịch sử, vàng cũng đã trở thành kênh đầu tư được nhiều người quan tâm. Trái phiếu đang hút lượng tiền đáng kể từ các kênh đầu tư khác, trong đó trực tiếp nhất là tiền gửi ngân hàng, nhờ lãi suất cao hơn.

Lãi suất của các trái phiếu này ở mức hấp dẫn hơn khá nhiều nếu so với lãi suất tiền gửi, 9 - 10,5%. Trong đó, nhà đầu tư cá nhân mua khoảng 15% tổng lượng phát hành. Con số này vẫn còn khá nhỏ nếu so với lượng tiền gửi tăng thêm trong cùng thời gian.

Hơn nữa, cũng không loại trừ khả năng nhiều doanh nghiệp đang gấp rút phát hành trái phiếu trước khi Nghị định 81 sửa đổi có hiệu lực, bổ sung Nghị định 163 về phát hành trái phiếu doanh nghiệp. Các quy định mới dự kiến sẽ siết chặt hơn việc phát hành trái phiếu của doanh nghiệp. Do đó, từ tháng sau trở đi, thị trường trái phiếu doanh nghiệp sẽ lại là một bức tranh mới với con số tăng trưởng có thể không bằng nửa đầu năm.

Nửa đầu năm, thị trường bất động sản cũng không phải là điểm đến của dòng tiền trong quý II/2020. Chẳng hạn, tại thị trường TP.HCM, theo công bố của DKRA Vietnam, trong quý II, chỉ có 3 dự án đất nền ra mắt, bằng 66% cùng kỳ năm 2019, trong khi tỉ lệ tiêu thụ nguồn cung mới chỉ đạt 53%, bằng 39% so với cùng kỳ năm trước.

Còn đối với thị trường căn hộ, mức giá bán trung bình được CBRE đánh giá không thay đổi nhiều, nhưng trong quý II/2020, chỉ có 1.644 căn hộ được chào bán tại 7 dự án, giảm 60% so với cùng kỳ năm trước. Tổng cộng nửa đầu năm có 5.250 căn hộ được chào bán, ghi nhận mức giảm 39%. Theo báo cáo của Savills, nửa đầu năm 2020, tuy giá bán có tăng nhưng Hà Nội chỉ ghi nhận 10.300 giao dịch chung cư, giảm 47% so với cùng kỳ. Có lẽ tuy lãi suất gửi thấp nhưng gửi tiết kiệm ngân hàng cũng là một kênh khá hấp dẫn đối với người dân cũng như doanh nghiệp.

Lãi suất giảm, dòng tiền có đổ vào bất động sản

Theo TS. Lê Xuân Nghĩa, thành viên Hội đồng Tư vấn Chính sách Tài chính, Tiền tệ Quốc gia, các kênh như chứng khoán, vàng vẫn đang bị ảnh hưởng bởi dịch. Do đó, gửi tiết kiệm sẽ là kênh đảm bảo an toàn nhất cho nhà đầu tư, dù kênh này sinh lời không lớn nhưng các nhà đầu tư có thể yên tâm, đây chính là kênh ít rủi ro nhất trong các kênh đầu tư.

Tuy lãi suất đứng ở mức thấp nhưng tiến sỹ Cấn Văn Lực, chuyên gia kinh tế trưởng BIDV nhận định gửi tiết kiệm ngân hàng vẫn hấp dẫn trong giai đoạn này. Lý do ông đưa ra là bởi lãi suất tiền gửi tuy giảm nhưng nếu khách hàng chọn kỳ hạn từ 1 năm trở lên vẫn có mức lãi suất khá hấp dẫn, khoảng 6,5%/năm.

Mặt khác, gửi tiết kiệm vẫn là một trong các kênh đầu tư an toàn, đặc biệt trong giai đoạn dịch bệnh như hiện nay. Đồng thời, một số nhà đầu tư cũng đa dạng hóa các kênh đầu tư của mình; trong đó có chọn gửi tiết kiệm.

Điều này thể hiện rõ qua số liệu thống kê của Ngân hàng Nhà nước tính đến cuối tháng 7/2020. Cụ thể, huy động vốn đã tăng 5,31% trong khi tín dụng toàn hệ thống chỉ tăng 3,45% so với cuối năm 2019 (cùng kỳ tăng 7,13%).

Từ trước đến nay, so với 3 kênh đầu tư khác là vàng, chứng khoán và gửi ngân hàng, bất động sản luôn được coi là một kênh đầu tư tốt. Lý do bởi bất động sản có thể sinh ra 2 dòng lợi nhuận: Một là từ việc khai thác kinh doanh bất động sản hàng tháng như cho thuê. Hai là có khả năng tăng giá theo thời gian.

Nếu đợt dịch Covid-19 thứ 2 được kiểm soát tốt, cũng có thể khiến niềm tin vào thị trường bất động sản trở lại. Khảo sát các sàn giao dịch tính đến giữa tháng 9/2020 cho thấy, khi dịch Covid-19 lần 2 mới có dấu hiệu được kiểm soát tốt, nhu cầu tìm mua nhà cũng tăng lên nhanh chóng. Trong khi doanh nghiệp hào hứng trở lại tung hàng ra thị trường với giá hấp dẫn, khách hàng cũng nhận thấy đây là thời điểm xuống tiền hợp lý hơn cả. Và việc lãi suất huy động tại ngân hàng giảm có thể cũng sẽ trở thành yếu tố hỗ trợ tích cực cho thị trường bất động sản trong thời gian tới đây.

14:46, 07/09/2020

10:16, 07/09/2020

19:15, 05/09/2020