(2).jpg)

(6).jpg)

.jpg)

(11).jpg)

.jpg)

"Không thể đẩy doanh nghiệp vào tình thế khó khăn chồng khó khăn"

Cập nhật lúc: 12/03/2020, 06:00

Cập nhật lúc: 12/03/2020, 06:00

Trong gần 3 năm từ khi có hiệu lực, với mức thuế phải nộp tăng lên hàng trăm tỷ đồng mỗi năm, nhiều doanh nghiệp trong nước đã rơi vào cảnh "lao đao" bởi Nghị định số 20/2017/NĐ-CP. Chuyên gia lo ngại, Thủ tướng Nguyễn Xuân Phúc cũng đã nhiều lần yêu cầu cần sớm sửa đổi, Phó Thủ tướng Vương Đình Huệ từng yêu cầu Bộ Tài chính cần khẩn trương nhưng thận trọng sửa đổi, bổ sung ngay những vướng mắc, thiếu sót của Nghị định số 20/2017/NĐ-CP...

Bộ Tài chính cũng đã soạn thảo Dự thảo sửa đổi Nghị định 20 và trình lên, tuy nhiên vẫn chưa giải quyết hết những vướng mắc mà doanh nghiệp đang gặp phải. Đặc biệt là trong bối cảnh tác động của dịch bệnh do virus Corona gây ra khiến doanh nghiệp rơi vào cảnh khó càng thêm khó, thông tin về Dự thảo sửa đổi khoản 3, Điều 8 Nghị định 20 loại bỏ nội dung hồi tố đã như một "cú chốt" khiến nhiều doanh nghiệp gục ngã bởi vừa phải gắng gượng do những tác động tiêu cực từ dịch bệnh, vừa phải thực thi Nghị định.

Trong bối cảnh đó, những điều bất hợp lý của Nghị định 20 càng hiện rõ, khi một phía đang cố gắng tìm mọi cách hỗ trợ doanh nghiệp: Chính phủ đưa ra gói tín dụng 250.000 tỷ đồng, gói tài khóa 30.000 tỷ đồng và hàng loạt biện pháp khác để hỗ trợ doanh nghiệp vượt qua khó khăn trong thời điểm Covid-19 hoành hành, còn một phía, thì nhất định "bỏ ngoài tai" những khó khăn của doanh nghiệp để "tận thu".

Cùng nhìn lại những góc nhìn, đánh giá của các chuyên gia kinh tế cũng như chuyên gia thuế về vấn đề này.

Chia sẻ trên báo Thanh niên mới đây, Luật sư Trương Thanh Đức, Chủ tịch thành viên Công ty luật Basico bày tỏ: "Việc ban hành Nghị định 20 với nội dung chính là áp trần lãi vay với các doanh nghiệp ở mức 20% đã cho thấy cơ quan quản lý bị “nhầm” từ gốc. Thực tế, việc khống chế vốn vay hay quản lý thuế đều có các quy định riêng như Thông tư 242/2009 yêu cầu các tập đoàn, tổng công ty nhà nước không được vay vốn nhiều quá 3 lần vốn điều lệ; doanh nghiệp có thể được khấu trừ các loại chi phí nếu là hợp lý, hợp lệ...

Đặc biệt, trong khi doanh nghiệp nước ngoài thường chỉ sử dụng nguồn vốn vay với tỷ lệ nhỏ bên cạnh nguồn vốn chủ sở hữu thì ngược lại, hầu hết doanh nghiệp trong nước đều có chung đặc điểm là sử dụng nguồn vốn vay rất lớn, đến 70 - 80%. Vì vậy, Nghị định 20 đã khiến doanh nghiệp mất tính chủ động và cơ hội trong phát triển kinh doanh, mở rộng đầu tư sản xuất.

Nghị định 20 nhằm chống chuyển giá nhưng chưa bắt được ai thì hầu hết các doanh nghiệp trong nước đã bị vạ lây. Đặc biệt trong tình trạng dịch bệnh Covid-19 đang gây ra nhiều khó khăn cho hoạt động của các doanh nghiệp thì việc gỡ bỏ những quy định chưa hợp lý cần được làm càng nhanh càng tốt".

Trả lời phóng viên Reatimes, TS. Cấn Văn Lực, Thành viên Hội đồng Tư vấn Chính sách Tài chính - Tiền tệ Quốc gia chia sẻ quan điểm: "Việc có cho phép hồi tố hay không là vấn đề còn gây tranh cãi vì tính phức tạp của nó khi áp dụng. Tuy nhiên, tôi cho rằng, cần cho phép hồi tố vì 2 lý do chính.

Thứ nhất, thời điểm hiệu lực của Nghị định 20 là từ năm 2017, và doanh nghiệp đã không được khấu trừ phần chi phí lãi vay này khi tính thuế trong 2 năm (2017 và 2018), như vậy đã phải trả nhiều thuế hơn (có doanh nghiệp phải trả thêm vài chục thậm chí hàng trăm tỷ đồng); điều này xem ra thiếu công bằng so với năm 2019 (năm dự kiến bắt đầu được tính theo tỷ lệ mới là 30%) và thiếu công bằng so với các doanh nghiệp khác.

Thứ hai, về mặt kỹ thuật, việc hồi tố 2 năm đó cũng không phải là phức tạp, vì có thể trừ trực tiếp từ tiền nộp thuế năm 2019".

Trả lời NDH về nội dung Dự thảo sửa đổi khoản 3 Điều 8 Nghị định 20, ông Phạm Ngọc Long, Giám đốc phụ trách mảng Dịch vụ tư vấn thuế quốc tế và giao dịch với các bên liên kết Công ty Tư vấn EY Việt Nam cho hay: "Việc nâng mức trần chi phí lãi vay thuần lên 30% dự kiến làm giảm 63% đến 65% số lượng doanh nghiệp bị loại chi phí lãi vay (giả định tính theo số liệu năm 2017 giảm từ 2.799 doanh nghiệp xuống còn 1.034 doanh nghiệp, năm 2018 giảm từ 3.080 doanh nghiệp xuống còn 1.093 doanh nghiệp).

Tuy vậy, sửa đổi đáng kể hỗ trợ các doanh nghiệp đó là thay đổi cách tính từ chi phí lãi vay sang thành chi phí lãi vay thuần. Sửa đổi này đã giảm bớt chi phí lãi vay không được trừ của nhiều doanh nghiệp nộp thuế có chức năng huy động vốn cho các công ty thành viên.

Dự thảo sửa đổi lần này mới chỉ đưa ra tháo gỡ cho năm tài chính 2019 (hạn nộp quyết toán 31/3/2020) nhưng chưa giải quyết được các khó khăn mà doanh nghiệp gặp phải đối với năm 2017-2018 cũng như xử lý đối với phần chi phí lãi vay vượt trần kể từ năm 2019. OECD đã đưa ra các khuyến nghị và thông lệ tốt, Chính phủ Việt Nam nên tham khảo để ban hành nghị định sửa đổi chính thức với nhiều thuận lợi cho doanh nghiệp đặc biệt trong bối cảnh kinh tế gặp bất lợi do dịch bệnh Covid-19".

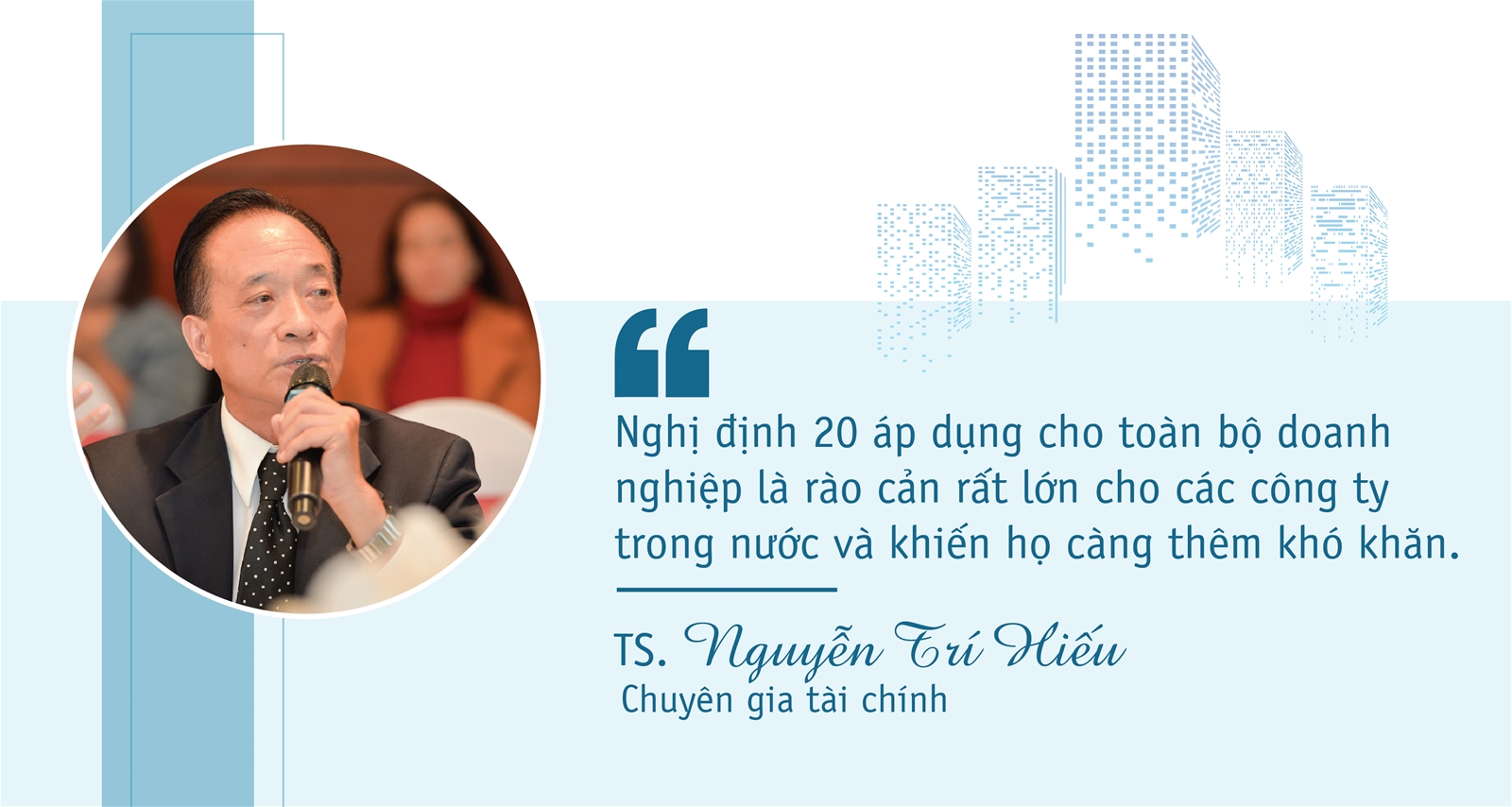

TS. Nguyễn Trí Hiếu, Chuyên gia tài chính thì cho rằng: "Nghị định 20 áp dụng cho toàn bộ doanh nghiệp là rào cản rất lớn cho các công ty trong nước và khiến họ càng thêm khó khăn. Đặc biệt khi dịch bệnh Covid-19 đang bủa vây khiến nhiều công ty sống dở chết dở nếu bị truy thu thuế hoặc xuất toán hàng trăm tỷ đồng sẽ là một hung tin đối với doanh nghiệp.

Trước tình hình dịch bệnh căng thẳng, Chính phủ đã nhanh chóng đưa ra gói tín dụng 250.000 tỷ đồng, gói tài khóa 30.000 tỷ đồng và hàng loạt biện pháp khác để giúp doanh nghiệp vượt qua Covid-19.

Cụ thể, Thủ tướng giao Ngân hàng Nhà nước chỉ đạo các ngân hàng thương mại rút ngắn thời gian xét duyệt hồ sơ vay vốn, cơ cấu lại thời hạn trả nợ, xem xét miễn giảm lãi vay, giữ nguyên nhóm nợ, giảm phí... với khách hàng gặp khó khăn vì Covid-19. Trước hết, các ngân hàng đưa ra gói hỗ trợ tín dụng khoảng 250.000 tỷ đồng cho giải pháp này.

Bộ Tài chính nếu thay đổi nâng trần chi phí lãi vay từ 20% lên 30% thì phải áp dụng hồi tố luôn từ khi Nghị định 20 có hiệu lực là trong hai năm 2017, 2018. Phương pháp có thể thực hiện với những doanh nghiệp đã bị thu thuế là cho khấu trừ dần vào tiền thuế phải nộp hằng năm. Nhưng về dài hạn, cần xem xét thay đổi và chỉ nên áp dụng quy định này đối với các doanh nghiệp có vốn đầu tư nước ngoài mà không phải áp dụng chung cho tất cả doanh nghiệp".

Chia sẻ với Thanh niên, PGS.TS Ngô Trí Long, Chuyên gia kinh tế nhận định: "Trong bối cảnh dịch Covid-19 diễn biến phức tạp, khiến nhiều doanh nghiệp lao đao, Chính phủ cũng như các bộ ngành đang nghiên cứu đưa ra nhiều chính sách như miễn, giảm thuế, phí và lệ phí cho doanh nghiệp; các ngân hàng thương mại cũng giảm lãi vay, giãn nợ và khoanh nợ; ngay bản thân các doanh nghiệp cũng hỗ trợ nhau thông qua giảm tiền thuê mặt bằng... thì việc "găm" hàng ngàn tỷ đồng tiền thuế của doanh nghiệp là đi ngược chủ trương trên.

Việc hỗ trợ doanh nghiệp trong giai đoạn khó khăn hiện nay cần phải được thực hiện nhanh. Trong khi chờ Chính phủ có chương trình cụ thể mà cũng chỉ xoay quanh việc giảm thuế, phí thì việc sửa đổi ngay những quy định bất hợp lý đối với doanh nghiệp là điều cần làm trước.

Ví dụ doanh nghiệp không còn hoạt động, hàng bán không được thì không có nhu cầu vay vốn nên nếu ngân hàng giảm lãi suất cho vay cũng không hỗ trợ được họ. Cho cái gì mà người nhận không cần thì cũng vô nghĩa. Cái doanh nghiệp cần mới quan trọng và thiết thực với hoạt động kinh doanh hằng ngày để họ tiếp tục tồn tại và phát triển. Vì vậy thay cho đề xuất giảm thuế, phí mới, Nghị định 20 nếu nâng trần lên mức 30% phải áp dụng từ khi bắt đầu là năm 2017 như dự thảo trước đó mà Bộ Tài chính đưa ra. Việc này sẽ giúp doanh nghiệp vẫn có đủ vốn cho hoạt động của mình".

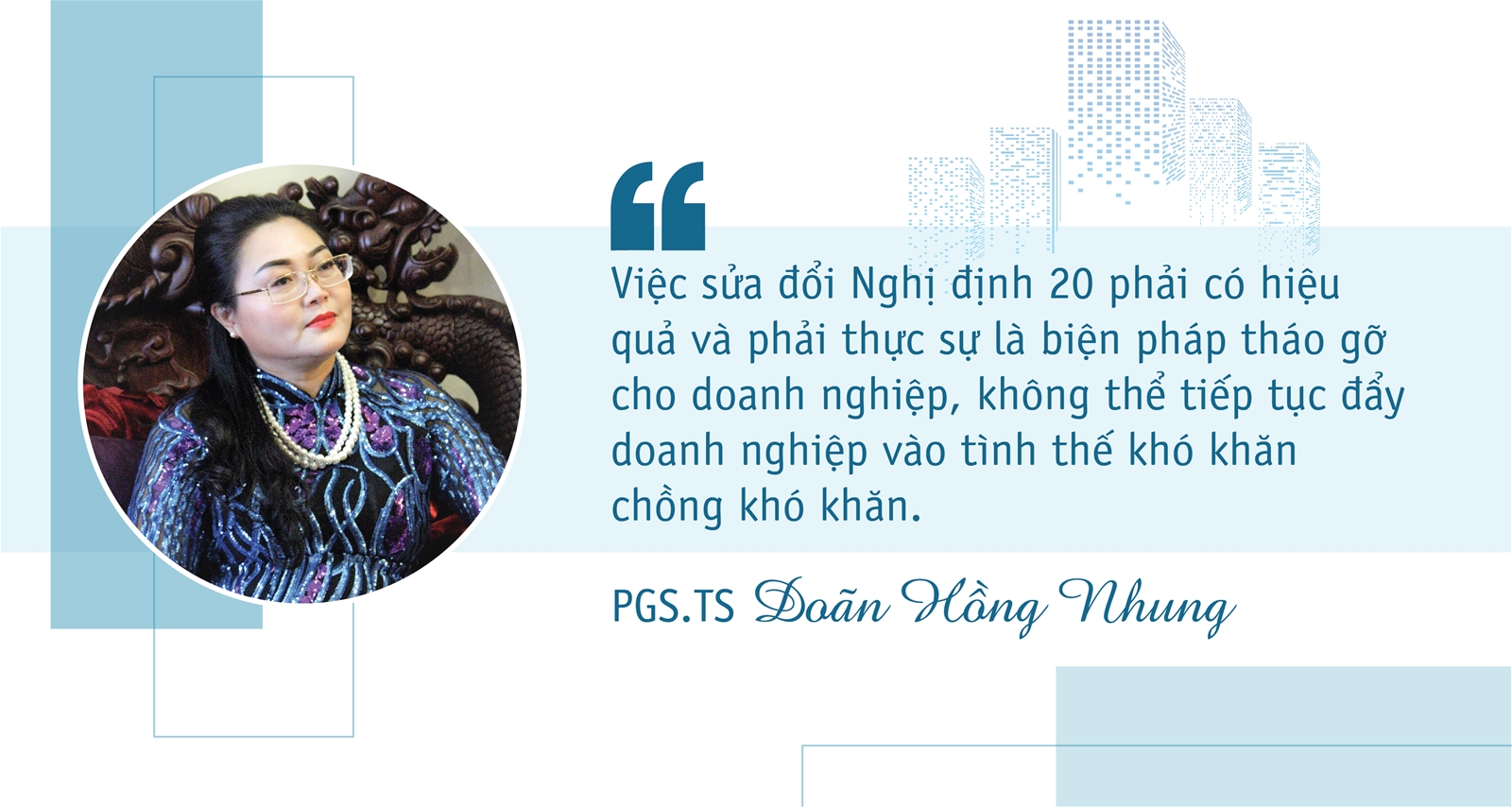

PGS. TS Doãn Hồng Nhung đánh giá: "Nếu Bộ Tài chính bỏ quy định cho phép hồi tố sẽ dẫn đến mọi cố gắng kiến nghị của doanh nghiệp lại quay trở về điểm xuất phát. Nếu chỉ tính từ năm 2019, doanh nghiệp đã tiên phong, nghiêm túc thực hiện hoàn thành nghĩa vụ tài chính theo Nghị định 20 sẽ mất đi một lượng lớn tiền thuế đã nộp. Rất bất bình đẳng. Những doanh nghiệp nghiêm túc đi trước lại bị thiệt thòi.

Những bất cập trong khoản 3 Điều 8 Nghị định 20 đã gây ra nhiều hậu quả, làm thiệt hại về tài chính cho doanh nghiệp suốt từ khi có hiệu lực thi hành đến nay. Do vậy, việc sửa đổi Nghị định 20 phải có hiệu quả và phải thực sự là biện pháp tháo gỡ cho doanh nghiệp, không thể tiếp tục đẩy doanh nghiệp vào tình thế khó khăn chồng khó khăn.

Dẫu biết việc hồi tố sẽ mất thời gian, Bộ Tài chính sẽ phải vất vả nhưng làm chậm còn hơn không. Bởi với số tiền thuế đã nộp cho các năm trước được hoàn về hoặc bù trừ nếu áp dụng hồi tố, doanh nghiệp sẽ giảm bớt những khó khăn về tài chính đang gặp phải. Đây là điều các doanh nghiệp bất động sản rất mong mỏi, đặc biệt trong giai đoạn khó khăn như hiện nay".

14:00, 11/03/2020

13:00, 10/03/2020

13:30, 09/03/2020