.jpg)

(3).jpg)

.jpg)

Tăng giá hàng hoá: Nhóm cổ phiếu hưởng lợi?

Cập nhật lúc: 12/10/2023, 09:30

Cập nhật lúc: 12/10/2023, 09:30

Giá dầu thô Brent duy trì trên 85 USD/thùng từ nay đến cuối năm

Theo Oilprice, giá dầu Brent sáng ngày 25/09 tăng 0.54% lên mức 93.77 USD/thùng, giá dầu WTI cũng tăng 0.46% lên mức 90.46 USD thùng. Đây là mức giá cao nhất trong 1 năm trở lại đây, kể từ mức đỉnh gần nhất từ tháng 11/2022. Chỉ trong 2 tháng, giá dầu đã tăng một mạch gần 30% sau những sự kiện tác động đến nguồn cung dầu trên toàn thế giới.

Từ nay đến năm 2024 có thể sẽ là giai đoạn khả quan cho các doanh nghiệp dầu khí bởi giá dầu thô được dự báo sẽ có thể duy trì trên ngưỡng 85 USD/thùng đến cuối năm nay, trước các động thái OPEC+ và Nga vẫn tiếp tục can thiệp vào nguồn cung dầu trên toàn thế giới. Ngoài ra, hoạt động khai thác dầu đá phiến ở Mỹ đã chậm lại do các doanh nghiêp đã hạn chế các khoản đầu tư thượng nguồn và sức ép đến từ các cổ đông.

Trong khi đó, OPEC nhận định như cầu dầu thô toàn cầu sẽ tăng thêm 2.44 triệu thùng/ngày trong năm 2023 và tăng thêm 2.25 triệu thùng/ngày trong năm 2024. Cơ quan Năng lượng Quốc tế cũng đưa ra dự báo tương tự với mức tăng thêm 2.2 triệu thùng/ngày lên 101.8 thùng/ngày, nhu cầu chính đến từ việc Trung Quốc gia tăng tiêu thụ ở lĩnh vực sản xuất công nghiệp, du lịch và sản xuất phân bón.

Chênh lệch cung cầu, giá phân bón duy trì ở mức cao

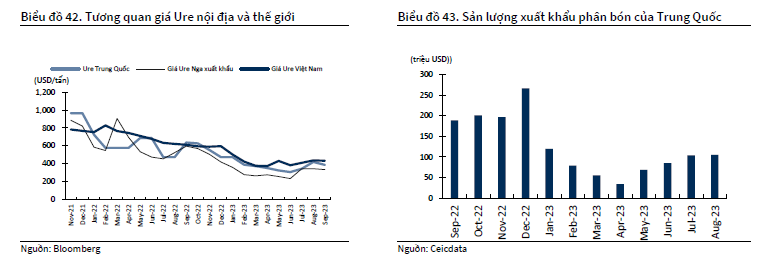

Trước biến động của giá phân bón trên thế giới, các doanh nghiệp Việt Nam liên tục tăng giá bán, mặc dù trong nước hiện tại đang trong giai đoạn thấp điểm tiêu thụ. Giá phân bón Ure hiện tại đã tăng lần lượt khoảng 10% và 25% so với thời điểm cuối tháng 8 và tháng 7, các loại phân bón khác như Kali, NPK, DAP, SA,… đều chứng kiến mức tăng hơn 20% so với cuối tháng 6.

KBSV cho rằng, giá phân bón tăng cao trong giai đoạn này ảnh hưởng từ xu hướng tăng chung trên thế giới và sẽ gây khó khăn cho việc sản xuất của các doanh nghiệp nông nghiệp do chi phí phân bón thường chiếm tới 40-50% giá vốn.

Hiện nay, tổng nhu cầu phân bón các loại mỗi năm của Việt Nam khoảng 11 – 12 triệu tấn, trong đó năng lực sản xuất đang thiếu khoảng 4 triệu tấn nhưng lại có sự khác nhau giữa các chủng loại. Phân bón SA và Kali do trong nước nguồn cung không thể đáp ứng nên phải nhập hoàn toàn. Đối với các loại khác như DAP và MAP, nguồn cung trong nước mới đáp ứng được 86% sản lượng tiêu thụ trong nước, còn lại là phụ thuộc vào kênh nhập khẩu. Sản lượng Phân lân và NPK sản xuất trong nước hiện tại đã đủ phục vụ nhu cầu trồng trọt trong nước. Riêng đối với phân bón Ure, tổng sản lượng từ các nhà máy đạm Ninh Bình, đạm Hà Bắc, đạm Cà Mau, đạm Phú Mỹ đã đạt 2.6 triệu tấn, vượt mức tiêu thụ bình quân 2.2 triệu tấn. Do đó, việc giá các loại phân bón tăng theo xu hướng trên thế giới sẽ tạo ra sự mất cân đối cung cầu trong nước bởi nguồn cung và nhu cầu từng loại có sự khác biệt.

Nguồn cung phân bón trên toàn thế giới có thể bị gián đoạn: Chính phủ Trung Quốc vào đầu tháng 9 vừa qua đã yêu cầu các nhà sản xuất phân Ure lớn ngừng ký các hợp đồng xuất khẩu mới nhằm đảm bảo nguồn cung trong nước và ổn định mức giá. Nga mới đây cũng đã công bố kế hoạch áp đặt hạn ngạch xuất khẩu mới có thời hạn 6 tháng, bắt đầu tư tháng 12 tới đây với lượng phân đạm xuất khẩu ở mức 5.9 triệu tấn. Bên cạnh đó, trận động đất ở Morocco vào ngày 8/9/2023 đã gây tác động lên nguồn cung phân bón thế giới trong ngắn hạn do nước này sở hữu 70% sản lượng đá phốt pho của thế giới dùng để sản xuất phân bón và phân lân.

Những tín hiệu cho thấy giá phân bón chưa thể hạ nhiệt tại thị trường nước ngoài như căng thẳng Nga – Ukraine sẽ tạo sức ép lên nguồn cung lương thực trên thế giới, nhu cầu canh tác và trồng trọt gia tăng để lấp đầy các kho dự trữ. Khu vực Châu Mỹ cũng đang bước vào mùa gieo trồng và Ấn Độ cũng đang gia tăng sản lượng canh tác lương thực để bù đắp cho sự thiếu hụt trong nước. Ngoài ra, giá Ure cũng được dự báo sẽ biến động cùng xu hướng của giá than và giá khí đốt tự nhiên.

Đối với thị trường trong nước, giá Ure nội địa có thể vẫn giữ mức nền cao do Quý 4 là thời điểm bắt đầu bước vào cao điểm mùa vụ Đông – Xuân, đồng thời cũng là thời điểm tiêu thụ nhiều nhất trong năm. Tuy nhiên, những diễn biến phức tạp của hiện tượng El nino có thể sẽ ảnh hưởng đến năng suất gieo trồng của khu vực Đồng bằng sông Cửu Long do lượng nước ít hơn, tăng nguy cơ xâm nhập mặn.

Triển vọng giá thép ấm dần trở lại khi Trung Quốc có các động thái cắt giảm sản lượng

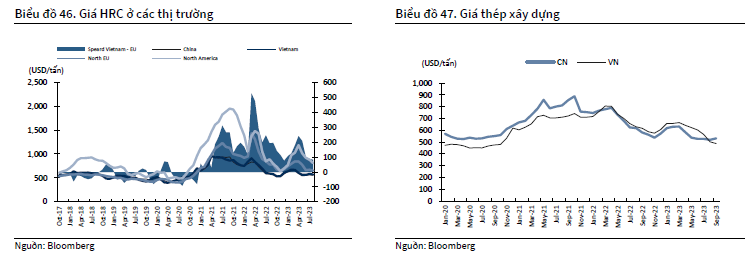

Dưới tác động của nhu cầu tiêu thụ yếu, thị trường bất động sản trì trệ cũng như hoạt động sản xuất công nghiệp yếu đi, tính từ đầu năm đến nay giá thép xây dựng trong nước đã trải qua 19 lầng giảm liên tiếp với tần suất khác nhau tùy nhà sản xuất. Hiện tại, giá thép trong nước đang dao động quanh mức 13 – 14 triệu đồng/tấn, mức thấp nhất kể từ cuối năm 2020. Giá thép xuất khẩu theo đó cũng chứng kiến diễn biến tương tự, giá xuất khẩu sắt thép các loại trung bình trong 8 tháng đầu đạt 771.6 USD/tấn, giảm 25% so với cùng kỳ năm ngoái.

Giá thép tại thị trường sản xuất thép lớn nhất thế giới Trung Quốc cũng ghi nhận mức giảm gần 20% so với mức đỉnh hồi tháng 3, chỉ còn 3,690 CNY/tấn tính đến hết ngày 01/10/2023. Mặc dù chính phủ đã thực hiện nhiều biện pháp kích thích nhu cầu tiêu thụ, sự phục hồi của lĩnh vực này vẫn chưa diễn ra như kỳ vọng.

Sức tiêu thụ tại thị trường nội địa tiếp tục duy trì ở mức thấp trong nửa đầu năm khi sản lượng tiêu thụ thép xây dựng đi ngang so với 1Q2023 với chỉ 15 dự án Bất động sản được cấp phép xây dựng và lĩnh vực sản xuất công nghiệp vẫn chưa có quá nhiều chuyển biến. Bên cạnh đó, thép nội địa còn phải chịu sự cạnh tranh từ Trung Quốc, sản lượng nhập khẩu thép từ nước này có sự gia tăng trong tháng 7 và tháng 8/2023 do giá các mặt hàng thép Trung Quốc giảm từ 3-5% QoQ và các nhà phân phối đẩy mạnh cắt giảm hàng tồn kho.

Tuy vậy, kênh xuất khẩu có thể được coi là điểm sáng của ngành thép Việt Nam. Theo Tổng cục Hải Quan, mặc dù giảm 6.4% về giá trị xuất khẩu nhưng sản lượng lại tăng mạnh 24.4% trong 8 tháng đầu năm của 2023. Các doanh nghiệp sản xuất thép của Việt Nam đã đẩy mạnh xuất khẩu sang các thị trường nhỏ hơn như Italy, Thổ Nhĩ Kỳ, Ấn Độ, … do các đại lý tại đây ưu tiên nhập hàng Việt Nam và Trung Quốc bởi mức giá cạnh tranh hơn.

KBSV nhận định giá thép có thể tiếp tục duy trì ở mức nền thấp từ nay đến cuối năm, tuy nhiên khó có thể giảm sâu hơn nữa do hàng tồn kho thép của Trung Quốc và các doanh nghiệp Việt Nam đã tiệm cận với mức thấp nhất kể từ cuối năm 2020.

Mặc dù chưa có sự cải thiện đáng kể so với cùng kỳ năm ngoái, diễn biến thị trường thép nội địa đang dần cho thấy những tín hiệu khả quan hơn khi sản lượng tiêu thụ thép nội địa đã tăng trưởng trở lại kể từ tháng 4/2023. Nhu cầu tiêu thụ thép trong nước có thể bắt đầu duy trì tích cực kể từ đầu năm 2024 nhờ: mặt bằng lãi suất tương đối thấp hỗ trợ hoạt động sản xuất kinh doanh của các doanh nghiệp; mức nền thấp của giá thép, HRC có thể hỗ trợ kích thích nhu cầu tiêu thụ trong nước; các chính sách tháo gỡ khó khăn cho thị trường bất động sản và xây dựng dân dụng.

Thị trường xuất khẩu được kỳ vọng vẫn sẽ là kênh dẫn dắt chính cho ngành thép Việt Nam. Bên cạnh các thị trường chính như Mỹ và Châu Âu, các doanh nghiệp Việt Nam đang tận dụng mức giá cạnh tranh so với sản phẩm đến từ Mỹ và Châu Âu để mở rộng thị phần tại các thị trường nhỏ hơn. Ngoài ra, Trung Quốc đang có những động thái cắt giảm sản lượng sản xuất thép và sản lượng xuất khẩu do những lo ngại về yếu tố.

Giá xút, giá phốt pho vàng tiếp đà tăng

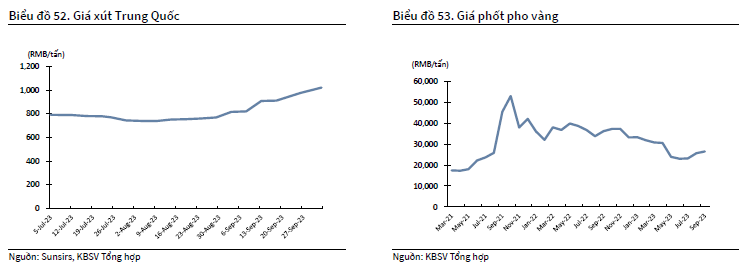

Nửa đầu năm 2023, giá xút đã có những đợt hồi phục và tạo đỉnh trong tháng 3 và tháng 4/2023. Tuy nhiên với việc nhu cầu từ thị trường quốc tế đã chậm lại trong Quý 2/2023, giá xút đã không thể duy trì ở mức giá cao. Tính đến thời điểm hiện tại, giá xút tại thị trường Trung Quốc quay trở lại đà tăng với mức tăng hơn 20% trong 3 tháng qua và hơn 30% kể từ mức đáy trong quý 3/2023.

Giá phốt pho vàng cũng ghi nhận xu hướng giảm liên tục kể từ đầu năm, tạo đáy ở mức 20,000 RMB/tấn (-40% ytd) vào giữa tháng 5 bởi nhu cầu sản xuất linh kiện điện tử và chất bán dẫn giảm. Tuy nhiên đã đã hồi phục mạnh trở lại lên mức gần 27,000 RMB/tấn.

Nhu cầu tiêu thụ xút và các dẫn xuất được kỳ vọng sẽ tiếp tục đà tăng mạnh nhờ các ngành sản xuất công nghiệp phụ thuộc vào xút như nhôm, thép, dệt may đang cho thấy các tín hiệu hồi phục sau thời gian dài yếu kém. Chúng tôi kỳ vọng giá xút có thể quay trở lại mức nền cao của năm 2021-2022, đạt trên 900 RMB/tấn từ năm sau.

Nguồn cung phốt pho vàng tại Trung Quốc đang chịu tác động từ việc thiếu điện sản xuất do hạn hán gây ra, cụ thể sản lượng phốt pho vàng trong nửa đầu năm nay của tỉnh Vân Nam chỉ đạt 222,000 tấn, giảm 17% YoY, trong khi đó Vân Nam đóng góp tới hơn 50% tổng sản lượng phốt pho vàng tại Trung Quốc. Bên cạnh đó, nhiều dự án đầu tư cho chip bán dẫn ngày càng nhiều, gia tăng nhu cầu tiêu thụ sử dụng phốt pho vàng.

Nguồn: https://thuongtruong.com.vn/news/tang-gia-hang-hoa-nhom-co-phieu-huong-loi-110479.html

18:53, 11/10/2023

14:54, 08/10/2023