.jpg)

.PNG)

Trái phiếu doanh nghiệp bất động sản chưa niêm yết tiềm ẩn nhiều rủi ro

Cập nhật lúc: 23/12/2021, 09:15

Cập nhật lúc: 23/12/2021, 09:15

LTS: Không thể phủ nhận TPDN là một kênh huy động vốn hiệu quả, nhất là với doanh nghiệp trong lĩnh vực bất động sản - thời gian đáo hạn dài hơn so với vay vốn ngân hàng, lãi suất gần như luôn cố định trong suốt quá trình phát hành, thuận lợi cho đầu tư dự án lâu dài. Ngoài ra, các chi phí liên quan đến phát hành TPDN đều được trừ thuế, giúp doanh nghiệp giảm bớt gánh nặng tài chính.

Tuy nhiên, về cơ bản, thị trường TPDN ở Việt Nam còn khá sơ khai, độ an toàn của các trái phiếu khó được xác định do thiếu tổ chức xếp hạng tín nhiệm uy tín, tiềm ẩn những rủi ro về thanh khoản, về giảm giá trị, doanh nghiệp không thể trả nợ đúng hạn. Trước đà tăng trưởng nóng từ năm 2019 đến nay, các cơ quan quản lý đã liên tiếp cảnh báo về những nguy cơ và ban hành hàng loạt văn bản có tính pháp lý thắt chặt quy định phát hành TPDN.

Cách đây ít ngày, Thủ tướng Chính phủ Phạm Minh Chính đã yêu cầu Bộ Tài chính khẩn trương thực hiện thanh tra, kiểm tra, giám sát việc tuân thủ pháp luật về phát hành và sử dụng vốn thu được từ phát hành trái phiếu. Trong số đó, đặc biệt chú trọng đến việc phát hành trái phiếu riêng lẻ của các doanh nghiệp bất động sản, tổ chức tín dụng liên quan đến doanh nghiệp bất động sản. Các nội dung phải được báo cáo lên Chính phủ trước ngày 15/12. Diễn biến này đã dấy lên nhiều nghi vấn liên quan đến gần 1 triệu tỷ đồng TPDN đã được “tung” ra thị trường đến “túi” các “bạn hàng”.

Trên tinh thần nghiên cứu và phản biện, Reatimes triển khai tuyến bài: Trái phiếu doanh nghiệp bất động sản có phải “bom nổ chậm”?, Bài 4: Trái phiếu doanh nghiệp bất động sản chưa niêm yết tiềm ẩn nhiều rủi ro

Trân trọng giới thiệu đến độc giả!

Trước sự tăng trưởng nóng của thị trường trái phiếu, nhiều cảnh báo từ các chuyên gia cũng như cơ quan quản lý đã được đưa ra. Đặc biệt, gần đây nhất, Thông tư 16 của Ngân hàng Nhà nước (NHNN) ban hành đã siết chặt hoạt động mua bán trái phiếu doanh nghiệp (TPDN) của ngân hàng.

Theo nhận định của nhiều chuyên gia, hoạt động giao dịch trái phiếu doanh nghiệp nhiều khả năng sẽ được đẩy mạnh trong giai đoạn chuyển tiếp, trước khi các quy định chặt chẽ trong Thông tư có hiệu lực từ ngày 15/1/2022.

"Nóng" càng thêm "nóng"

Hiệp hội Trái phiếu Việt Nam vừa công bố báo cáo TPDN phát hành tháng 11, trong đó doanh nghiệp hoạt động trong lĩnh vực bất động sản dẫn đầu về giá trị với 8.476 tỷ đồng, chiếm 42% tổng giá trị phát hành của tháng. Đáng chú ý có khoảng 59% trái phiếu phát hành bảo đảm bằng cổ phiếu hoặc không có tài sản bảo đảm.

Luỹ kế 11 tháng đầu năm, nhóm bất động sản cũng dẫn đầu với tổng giá trị phát hành đạt 187.160 tỷ đồng, chiếm 38%, trong đó có khoảng 30% giá trị trái phiếu phát hành không có tài sản bảo đảm hoặc bảo đảm bằng cổ phiếu, tỷ lệ này có xu hướng tăng lên so với tháng trước. Lãi suất phát hành dao động trong khoảng 4,5 - 13%/năm.

Nối tiếp đà tăng trưởng, những ngày đầu tháng 12 vừa qua, nhiều doanh nghiệp bất động sản cả niêm yết và chưa niêm yết vẫn "cấp tập" công bố dòng tiền chảy về từ TPDN.

Trong cuộc "thanh lọc" thị trường trái phiếu của Uỷ ban Chứng khoán Nhà nước, có doanh nghiệp đã bị phạt hàng trăm triệu đồng, yêu cầu thu hồi trái phiếu đã phát hành, hoàn trả cọc cho nhà đầu tư.Trước đó thì doanh nghiệp này đã phát hành thành công hơn 43 tỷ đồng trái phiếu riêng lẻ kỳ hạn 5 năm, không chuyển đổi và không có tài sản đảm bảo, lãi suất được tính cố định 13%/năm, 3 tháng trả lãi một lần.

Tiếp nối chuỗi huy động liên tục từ năm 2020, Công ty CP Phát triển Bất động sản Phát Đạt (mã: PDR) cũng vừa thông qua quyết định phát hành 1.500 trái phiếu với mệnh giá 100 triệu đồng, tổng giá trị huy động là 150 tỷ đồng. Đây là loại trái phiếu không chuyển đổi, không kèm chứng quyền, có tài sản đảm bảo, được tự do chuyển nhượng. Kỳ hạn trái phiếu là 2 năm, lãi suất cố định 12%/năm.

Đại diện nhóm doanh nghiệp chưa niêm yết, Công ty TNHH Kinh doanh bất động sản Liên Lập vừa công bố kết quả huy động thành công 532 tỷ đồng trong đợt phát hành hai lô trái phiếu vào ngày 22/11 vừa qua. Công ty TNHH đầu tư Cam Lâm mới đây cũng vừa huy động thành công hơn 259 tỷ đồng trái phiếu.

Không chỉ "nóng" trong hoạt động phát hành, việc chào mời trái phiếu cũng đang diễn ra sôi động từ các nhân viên ngân hàng, môi giới chứng khoán... như một nghiệp vụ kinh doanh.

Chị Thanh Hoa (Hà Nội) là một nhà đầu tư chứng khoán cho biết, loại trừ thứ 7 và chủ nhật, thì ngày nào trong tuần chị cũng nhận được lời chào mời mua TPDN từ các tổ chức tài chính.

Không chỉ riêng chị Hoa mà nhiều nhà đầu tư khác cũng thường xuyên bị “tra tấn” với khá nhiều cuộc điện thoại mời mua TPDN, gần giống với tình trạng Telesale về bất động sản, bảo hiểm, khoá học...

Chị Hoa chia sẻ: "Trái phiếu bất động sản thêm nóng cũng do sự góp phần của khâu trung gian môi giới này. Tất nhiên, những lời giới thiệu này vẽ ra mức lợi nhuận cao, tiềm năng, khả quan... và không hề có một cảnh báo rủi ro nào đưa ra. Nhà đầu tư cần phải có đầy đủ thông tin, nắm được dòng tiền dự án, tính khả thi của dự án rất rõ ràng rồi mới quyết định có đầu tư trái phiếu ấy không, đồng thời cũng phải lựa chọn những chủ đầu tư lớn có uy tín, không nên vì sự chênh lệch một chút ít phần trăm để quyết định thì rất nguy hiểm”.

Theo chia sẻ của một giám đốc trung tâm kinh doanh tại ngân hàng M, TPDN cũng là một sản phẩm dịch vụ của ngân hàng nên việc phải "sale" như các loại hình sản phẩm khác là điều đương nhiên. Trong khi đó, dù thời gian gần đây nhiều ngân hàng đã tăng mức lãi suất tiền gửi nhưng hầu hết đều thấp hơn 50% lãi suất của TPDN. Do đó, các nhân viên tư vấn sẽ hướng khách hàng đến sản phẩm lãi suất cao hơn.

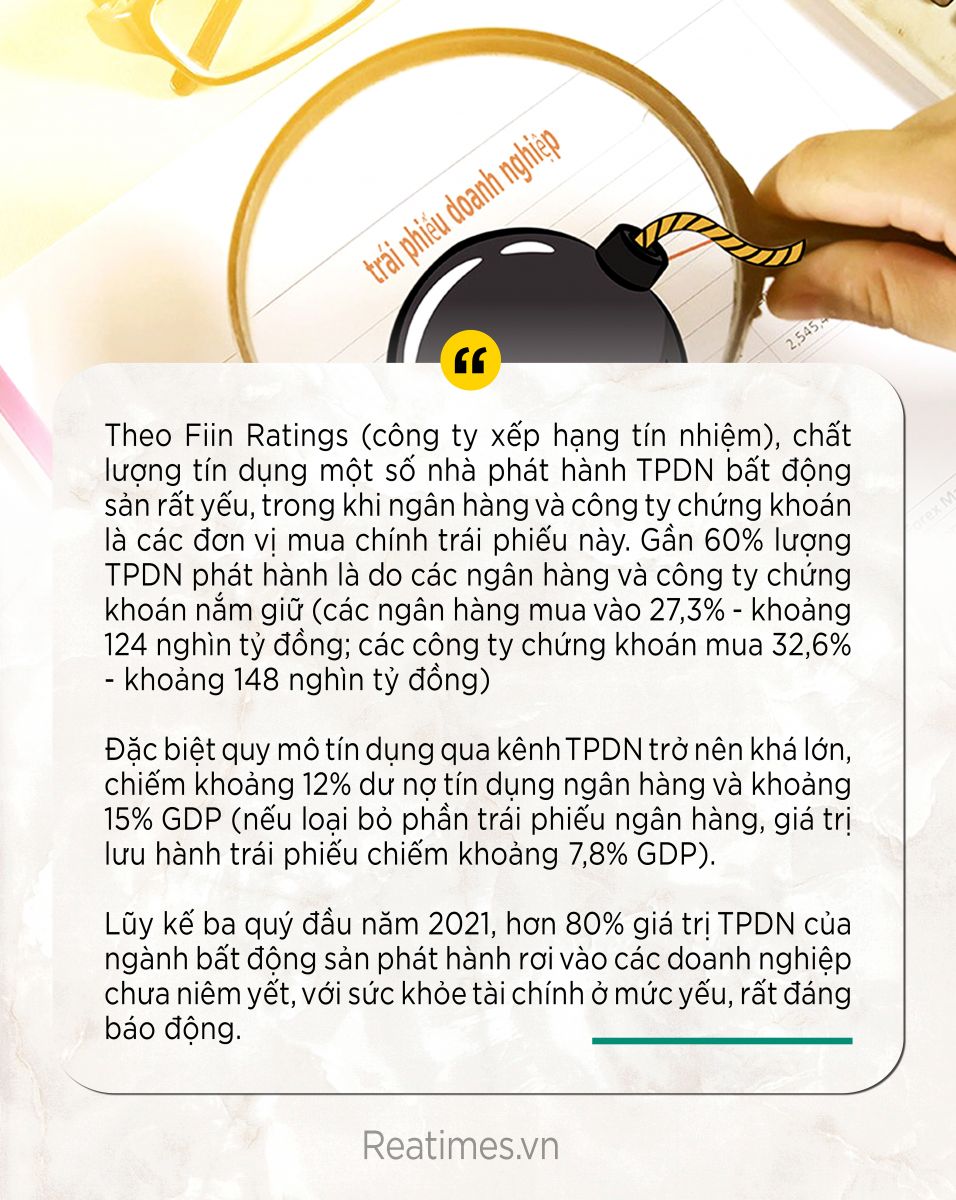

Theo Fiin Ratings (công ty xếp hạng tín nhiệm), chất lượng tín dụng một số nhà phát hành TPDN bất động sản rất yếu, trong khi chính các ngân hàng và công ty chứng khoán là các đơn vị mua chính trái phiếu này. Gần 60% lượng TPDN phát hành là do các ngân hàng và công ty chứng khoán nắm giữ (các ngân hàng mua vào 27,3% khoảng 124 nghìn tỷ đồng; các công ty chứng khoán mua 32,6%, 148 nghìn tỷ đồng)

Đặc biệt quy mô tín dụng qua kênh TPDN trở nên khá lớn, chiếm khoảng 12% dư nợ tín dụng ngân hàng và khoảng 15% GDP (nếu loại bỏ phần trái phiếu ngân hàng, giá trị lưu hành trái phiếu chiếm khoảng 7,8% GDP).

Lũy kế ba quý đầu năm 2021, hơn 80% giá trị TPDN của ngành bất động sản phát hành rơi vào các doanh nghiệp chưa niêm yết, với sức khỏe tài chính ở mức yếu, rất đáng báo động.

Làm sao để giảm thiểu rủi ro?

Theo nhiều chuyên gia tài chính cũng nêu cảnh báo đầu tư vào TPDN bất động sản đang tiềm ẩn 4 rủi ro:

Thứ nhất là rủi ro tín dụng, tức tổ chức phát hành trái phiếu không có khả năng trả lãi suất định kỳ hoặc thanh toán khoản gốc đúng hạn.

Thứ hai là rủi ro thanh khoản, nhà đầu tư không thể ngay lập tức bán được trái phiếu khi có nhu cầu tiền mặt, hoặc không bán được trái phiếu với mức giá kỳ vọng, hoặc chi trả nhiều chi phí để bán được trái phiếu.

Thứ ba là rủi ro định giá lãi suất điều chỉnh, mức điều chỉnh không hợp lý dẫn tới lãi suất cao nhưng rủi ro lớn.

Thứ tư là các nhóm rủi ro khác bao gồm: Rủi ro mua lại/tái đầu tư, rủi ro thị trường (lạm phát, lãi suất, bất ổn kinh tế), rủi ro sự kiện (thay đổi về pháp lý, thiên tai và đại dịch).

Thực tế, không phải đến bây giờ câu chuyện rủi ro trên thị trường trái phiếu, đặc biệt là TPDN bất động sản mới được nhắc đến mà đã được nói đến từ cuối năm 2019.

Chia sẻ với Reatimes, Chuyên gia kinh tế - TS. Lê Xuân Nghĩa cho rằng, chất lượng TPDN phát hành riêng lẻ ở Việt Nam, nhất là TPDN bất động sản đang ở mức cảnh báo do thiếu minh bạch.

Thời gian qua, hàng loạt doanh nghiệp bất động sản thua lỗ, đòn bẩy tài chính cao, nhưng vẫn “tay không bắt giặc”, rầm rộ phát hành trái phiếu, huy động hàng ngàn tỷ đồng, có nguy cơ trở thành một "khối u" mới của nền kinh tế, thậm chí được cảnh báo có thể thành “bom nợ” như trường hợp Evergrande tại Trung Quốc là bài học nhãn tiền.

TS. Lê Xuân Nghĩa nhận định, Việt Nam hiện có một số ngân hàng cổ phần cho vay các doanh nghiệp bất động sản liên quan, cho vay lĩnh vực bất động sản quá lớn. Khi các doanh nghiệp bất động sản gặp vấn đề rất có thể sẽ tạo ra khó khăn thanh khoản cho các ngân hàng thương mại, đặc biệt là những ngân hàng yếu kém.

Theo chuyên gia tài chính ngân hàng - TS. Cấn Văn Lực (thành viên Hội đồng Tư vấn chính sách tiền tệ quốc gia), trái phiếu là kênh huy động quan trọng cho doanh nghiệp, nhất là những doanh nghiệp trong lĩnh vực bất động sản. Tỷ trọng phát hành trái phiếu của các doanh nghiệp bất động sản luôn chiếm ở mức khá cao 38 - 44% trong tổng số lượng phát hành, theo thống kê trong năm 2020 và 6 tháng đầu năm 2021.

“Thị trường TPDN gần đây có những dấu hiệu cho thấy đang phát triển nóng, xuất hiện những dấu hiệu rủi ro đang dần tăng lên. Doanh nghiệp chào bán trái phiếu với mức lãi suất lên đến 15% nhưng không có tài sản đảm bảo, nhà đầu tư thấy lợi lớn mà không biết phải đối mặt với những rủi ro gì", ông Lực cảnh báo.

Tuy nhiên, TS. Cấn Văn Lực cũng chấn an nhà đầu tư không nên quá hoảng sợ vì cơ bản là khi phát hành trái phiếu các doanh nghiệp đều phải đảm bảo yêu cầu tối thiểu của thị trường.

Để giảm thiểu rủi ro cho các nhà đầu tư, TS. Cấn Văn Lực cho biết, doanh nghiệp phát hành trái phiếu có thể có tài sản đảm bảo hoặc không, nhưng nhất định phải xếp hạng tín nhiệm để nhà đầu tư phân tích, đánh giá được mức độ rủi ro của các trái phiếu.

Tuy nhiên, mô hình về các công ty xếp hạng tín nhiệm chỉ là một công cụ mang tính bổ trợ cùng các giải pháp mang tính toàn diện khác, trong đó có cả vấn đề chính sách, pháp lý về cơ sở hạ tầng, về sự nghiêm túc của các nhà phát hành.

Theo một đại diện của Công ty chứng khoán VPS, các nhà phát hành cũng đóng góp một phần không nhỏ trong tính an toàn của các TPDN bất động sản.

Theo đó, ngay từ khi nhận phát hành, phân phối cho một trái phiếu bất động sản nào đó, các ngân hàng, công ty chứng khoán, tổ chức tài chính cần kiểm định kỹ "sức khoẻ" của doanh nghiệp đó từ đó đưa ra một cam kết bảo lãnh đối với khách hàng.

"TPDN không khác gì một khoản vay nên việc đánh giá chất lượng tín dụng là điều hết sức cần thiết. Khi các tài sản đảm bảo của doanh nghiệp tốt, kế hoạch kinh doanh cụ thể bài bản, sử dụng vốn đúng mục đích thì không lý do gì mà ngân hàng không tự tin đảm bảo với nhà đầu tư, nhằm nâng cao tính minh bạch cho sản phẩm này", vị đại diện này chia sẻ.

Theo nhiều chuyên gia, sự phát triển của thị trường luôn đa dạng, vì vậy bên cạnh các biện pháp quản lý ngày càng siết chặt thì chính nhà đầu tư cần phải luôn nâng cảnh giác, bởi đầu trái phiếu có cơ hội tìm kiếm lợi nhuận tốt nhưng nếu thiếu hiểu biết thì rủi ro là điều không thể tránh khỏi./.

Nguồn: https://reatimes.vn/tpdn-bat-dong-san-chua-niem-yet-tiem-an-nhieu-rui-ro-20201224000008981.html