.jpg)

(3).jpg)

.jpg)

Thế khó của điều hành lãi suất

Cập nhật lúc: 19/09/2025, 07:49

Cập nhật lúc: 19/09/2025, 07:49

Lời tòa soạn:

Dòng tiền được ví như "mạch máu nuôi dưỡng" nền kinh tế và bất động sản luôn đóng vai trò "đầu tàu" kéo theo sự phát triển của hàng trăm ngành nghề khác. Thực tế cho thấy, mỗi khi lãi suất tăng mạnh, áp lực lập tức dồn lên nền kinh tế và đặc biệt là thị trường bất động sản, điển hình như giai đoạn 2010 – 2011 hay cuối năm 2022. Ngược lại, thời điểm lãi suất thấp và ổn định (2017 – 2019) đã chứng kiến một chu kỳ tăng trưởng mạnh mẽ, đưa bất động sản trở thành kênh đầu tư hấp dẫn bậc nhất. Dòng vốn rẻ vừa kích thích nhu cầu mua ở thực, vừa khơi dậy làn sóng đầu tư, khiến giao dịch sôi động và giá nhà đất liên tục leo thang.

Hiện nay, Việt Nam đang đặt mục tiêu tăng trưởng GDP từ 8% trở lên và kỳ vọng hướng tới giai đoạn tăng trưởng hai con số. Song điều này cũng đặt ra nhiều thách thức. Tín dụng mở rộng nhanh, cộng thêm áp lực lạm phát và biến động tỷ giá, buộc Ngân hàng Nhà nước phải điều hành chính sách tiền tệ hết sức thận trọng. Trong ngắn hạn, nếu mặt bằng lãi suất nhích lên, đây sẽ trở thành lực cản đáng kể đối với nhiều ngành kinh tế, đặc biệt là bất động sản. Chi phí vay vốn tăng cao khiến cả người mua lẫn đơn vị phát triển dự án phải dè dặt trong quyết định của mình.

Nhận diện những thách thức này, Reatimes khởi đăng tuyến bài "Lãi suất ngân hàng trong bối cảnh mới và tác động đến thị trường bất động sản". Loạt bài sẽ phân tích những áp lực chi phối mặt bằng lãi suất, làm rõ tác động của việc tăng lãi suất (nếu có) đối với thị trường bất động sản nói chung và từng phân khúc cụ thể, đồng thời chỉ ra ảnh hưởng trực tiếp đến người dân, doanh nghiệp và giới đầu tư.

Với mục tiêu tăng trưởng cao của nền kinh tế, chính sách tiền tệ đang đứng trước một “bài toán kép” nan giải. Một mặt, Chính phủ và Ngân hàng Nhà nước (NHNN) đặt mục tiêu thúc đẩy tăng trưởng tín dụng lên tới 16% để bơm vốn vào nền kinh tế. Mặt khác, sẽ cần tiết giảm lãi suất để hỗ trợ doanh nghiệp và người dân. Hai mục tiêu này, dù đều hướng tới tăng trưởng, nhưng lại có những mâu thuẫn, tạo sức ép lớn lên mặt bằng lãi suất.

Thực tế cho thấy, trong nửa đầu năm 2025, tín dụng đã tăng 8,3% so với cuối năm 2024, vượt tốc độ tăng trưởng huy động vốn cùng kỳ chỉ đạt 6,11%. Tính đến cuối tháng 8, dư nợ tín dụng toàn nền kinh tế đạt 17,46 triệu tỷ đồng, tăng 11,82% so với cuối năm ngoái.

Tại phiên họp Chính phủ thường kỳ tháng 8 mới đây, ông Đoàn Thái Sơn, Phó Thống đốc NHNN đã bày tỏ lo ngại về rủi ro lạm phát khi tăng trưởng tín dụng toàn nền kinh tế đã vượt 11%.

Ông Sơn lưu ý, tín dụng tăng nhanh kéo theo hai hệ quả: Các ngân hàng buộc phải đẩy mạnh huy động vốn, khiến lãi suất huy động và cho vay chịu áp lực đi lên; đồng thời cung tiền phình to có thể tạo sức ép lạm phát trong trung và dài hạn.

Trao đổi với Reatimes, PGS.TS. Nguyễn Hữu Huân, Giảng viên cao cấp Trường Đại học Kinh tế TP.HCM cho rằng, mặt bằng lãi suất vẫn chịu nhiều sức ép, đặc biệt là thời điểm cuối năm khi nhu cầu tín dụng tăng cao.

Chuyên gia này phân tích, tín dụng tăng trưởng mạnh cho thấy nhu cầu vốn đang tốt. Dòng tiền chảy mạnh vào sản xuất, kinh doanh có thể thúc đẩy tăng trưởng kinh tế, nhưng cũng sẽ tạo áp lực tăng lãi suất.

Cụ thể, để đáp ứng nhu cầu vốn, ngân hàng phải bơm thêm tín dụng vào nền kinh tế. Tín dụng tăng nhanh hơn tốc độ huy động vốn khiến hệ thống ngân hàng thiếu nguồn cho vay. Bên cạnh đó, dòng tiền chảy mạnh sang chứng khoán - kênh đầu tư đang rất sôi động khiến lượng tiền gửi vào ngân hàng sụt giảm, thanh khoản vì thế trở nên căng thẳng. Để hút thêm vốn, các nhà băng buộc phải nâng lãi suất huy động, hệ quả là lãi vay khó tránh khỏi việc leo thang. Trong khi đó, chủ trương điều hành lại yêu cầu giữ ổn định lãi suất tiền gửi để hỗ trợ mặt bằng cho vay thấp, tạo nên một nghịch lý khó dung hoà.

Bên cạnh bối cảnh trong nước, các yếu tố tài chính quốc tế cũng tác động mạnh tới thị trường tiền tệ Việt Nam. Báo cáo việc làm công bố mới đây cho thấy thị trường lao động Mỹ có dấu hiệu suy yếu, làm dấy lên lo ngại về triển vọng của nền kinh tế số một thế giới. Điều này gia tăng áp lực khiến Cục Dự trữ Liên bang (FED) vào ngày 17/9 vừa qua đã quyết định giảm lãi suất xuống mức 4 - 4,25%. Hiện lãi suất điều hành của FED cao hơn khoảng 0,25 điểm phần trăm so với lãi suất thị trường mở tại Việt Nam là 4%.

Một số chuyên gia cho rằng ngay cả khi FED giảm lãi suất, tác động đến mặt bằng lãi suất của Việt Nam cũng không lớn. Áp lực tỷ giá của Việt Nam hiện nay chủ yếu đến từ mất cân đối cung - cầu ngoại tệ trong nước, chứ không phải từ chính sách tiền tệ của Mỹ.

Dòng tiền chảy mạnh vào sản xuất, kinh doanh có thể thúc đẩy tăng trưởng kinh tế, nhưng cũng sẽ tạo áp lực tăng lãi suất. (Ảnh minh họa)

Theo phân tích từ ông Nguyễn Quang Huy, CEO Khoa Tài chính - Ngân hàng, Đại học Nguyễn Trãi, lãi suất điều hành của NHNN đang thấp hơn lãi suất mục tiêu của FED, đã tạo ra một số hệ quả bao gồm:

Thứ nhất, lãi suất cho vay bằng tiền đồng hiện thấp hơn nhiều so với vay đô la Mỹ, khiến doanh nghiệp trong nước ít mặn mà với vốn ngoại tệ. Dòng vốn từ các định chế tài chính quốc tế vì vậy suy giảm, tạo áp lực lên tỷ giá. Tỷ giá tăng lại quay trở lại gây sức ép lên mặt bằng lãi suất trong nước. Trong khi đó, nhu cầu vốn toàn nền kinh tế tiếp tục mở rộng, đi kèm chủ trương tăng trưởng tín dụng cao, nhưng tốc độ huy động vốn lại thấp, khiến nguồn cung tiền đồng căng thẳng và lãi suất khó hạ nhiệt.

Ông Nguyễn Quang Huy, CEO Khoa Tài chính - Ngân hàng - Đại học Nguyễn Trãi.

Thứ hai, việc lãi suất tiền đồng thấp hơn lãi suất đô la Mỹ thúc đẩy tâm lý găm giữ ngoại tệ trong dân, đi kèm kỳ vọng tỷ giá tăng. Đồng đô la Mỹ thậm chí được dùng làm tài sản bảo đảm để vay tiền đồng lãi suất thấp, rồi đầu tư ngắn hạn kiếm lời. Hệ quả là giá đô la Mỹ trên thị trường tự do nhiều thời điểm cao hơn đáng kể so với ngân hàng, đẩy tỷ giá lên và gián tiếp gây áp lực tăng lãi suất tiền đồng.

Thứ ba, lãi suất điều hành tiền đồng của NHNN đang thấp hơn mức của FED, khiến chênh lệch lãi suất tiền đồng - đô la Mỹ bị âm ở nhiều kỳ hạn. Điều này khuyến khích các định chế tài chính nắm giữ đô la Mỹ nhiều hơn. Để cân bằng, NHNN buộc phải hút bớt tiền đồng qua kênh phát hành tín phiếu để kéo lãi suất liên ngân hàng lên cao hơn. Tuy nhiên, động thái này lại đi ngược với mục tiêu giữ mặt bằng lãi suất thấp để hỗ trợ nền kinh tế.

Đồng quan điểm, PGS. TS. Nguyễn Hữu Huân cho rằng, việc tỷ giá tăng nóng trong thời gian gần đây xuất phát từ nguyên nhân là chênh lệch lớn trong lãi suất giữa Việt Nam và Mỹ, chịu ảnh hưởng từ căng thẳng về thuế quan.

Bên cạnh đó, Việt Nam đang duy trì chính sách tiền tệ nới lỏng với mặt bằng lãi suất thấp trong thời gian dài, càng làm gia tăng khoảng cách này (bao gồm phần bù rủi ro tỷ giá).

PGS. TS. Nguyễn Hữu Huân dự báo, từ nay đến cuối năm, áp lực tỷ giá sẽ còn duy trì ở mức cao. Trong khi đó, mục tiêu tăng trưởng kinh tế 2025 trên 8% đòi hỏi phải bơm một lượng vốn lớn vào nền kinh tế. Tỷ giá tăng sẽ kéo theo áp lực nâng lãi suất; ngược lại, nếu cố giữ ổn định tỷ giá thì lại hạn chế dư địa mở rộng tín dụng cho tăng trưởng.

Đánh giá chung, chuyên gia này cho rằng: “Nới lỏng chính sách tiền tệ để hỗ trợ tăng trưởng kinh tế, song tín dụng cần tăng trưởng trong vòng kiểm soát, nếu không sẽ gây ra rủi ro cho hệ thống. Đồng thời, để đồng vốn tín dụng thúc đẩy kinh tế thì dòng tiền phải đi vào sản xuất, kinh doanh. Việc thực thi chính sách tiền tệ nên theo diễn biến của thị trường và kinh tế thế giới, cần thực hiện "bơm - hút" một cách linh hoạt để bảo đảm ổn định vĩ mô”.

Theo khảo sát của Reatimes đến ngày 10/9, lãi suất tiền gửi tại nhiều ngân hàng đã tiệm cận 10% cho khách hàng có số dư lớn. ABBank hiện dẫn đầu với mức 9,65%/năm cho khoản tiết kiệm từ 1.500 tỷ đồng, kỳ hạn 13 tháng; PVcomBank theo sau với 9%/năm cho kỳ hạn 12 - 13 tháng, áp dụng từ 2.000 tỷ đồng trở lên. Ở nhóm này, HDBank, Vikki Bank cũng đưa ra mức 7,5 - 8,1%/năm cho kỳ hạn 12 - 13 tháng với điều kiện số dư từ vài trăm đến gần nghìn tỷ đồng.

Ở nhóm trung bình, Bac A Bank niêm yết 6,2%/năm cho kỳ hạn 18 - 36 tháng, IVB 6,15%/năm cho kỳ hạn 36 tháng, còn LPBank trả 6,07 - 6,5%/năm tùy hình thức lĩnh lãi, áp dụng cho khoản gửi từ 300 tỷ đồng. ACB giữ 6%/năm cho kỳ hạn 13 tháng, từ 200 tỷ đồng trở lên.

Với nhóm sản phẩm phổ thông (không yêu cầu số dư tối thiểu), nhiều ngân hàng vẫn duy trì mức trên 6%/năm cho kỳ hạn dài. Cake by VPBank áp dụng 6% cho kỳ hạn 12 - 36 tháng; HDBank giữ 6% cho kỳ hạn 18 tháng; BVBank 6 - 6,1% cho kỳ hạn 48 - 60 tháng; Bac A Bank 6% cho kỳ hạn 18 - 36 tháng.

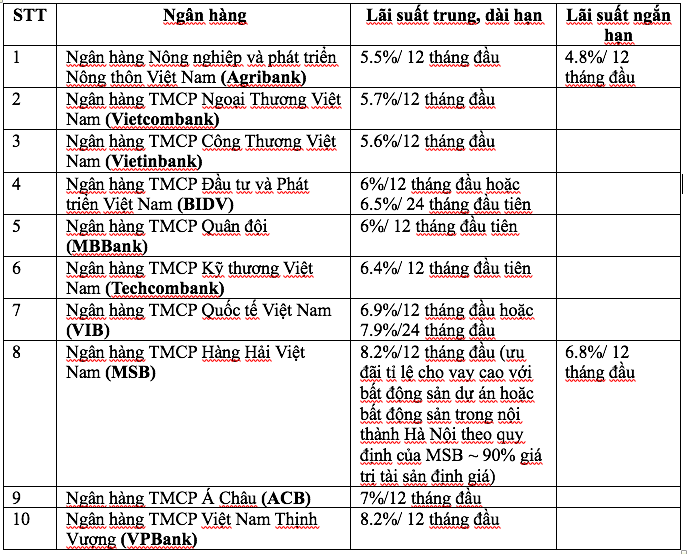

Về lãi suất cho vay, các gói tín chấp và thế chấp dao động 5,5 - 24%/năm. Riêng vay mua nhà, nhiều ngân hàng thương mại tung ưu đãi lãi suất cố định 3 - 36 tháng chỉ từ 6 - 8%/năm, phí tất toán sớm 1 - 4% theo từng năm. Một số ngân hàng nước ngoài như ShinhanBank, UOB đưa ra mức dưới 6%/năm nhưng kèm yêu cầu thẩm định và định giá tài sản chặt chẽ. Đáng chú ý, gói vay mua nhà cho người trẻ dưới 35 tuổi theo chỉ đạo Chính phủ đã được hàng chục ngân hàng hưởng ứng, với lãi suất từ 5,5%/năm.

Tuy nhiên, sau thời gian ưu đãi, lãi vay thường được điều chỉnh theo lãi suất cơ sở (hiện nhiều ngân hàng trên 8%/năm) cộng thêm biên độ 3 - 4%. Điều này đồng nghĩa với việc lãi suất vay mua nhà có thể từ 9%/năm trở lên, gây áp lực lớn cho người vay, thu hẹp khả năng tiếp cận vốn và làm giảm hiệu quả kích cầu bất động sản.

Tổng hợp lãi suất cho vay mua nhà tại một số ngân hàng, tính đến ngày 10/9. (Đinh Quang Duy tổng hợp)

Ông Nguyễn Quang Huy đánh giá: “Mặc dù lãi suất huy động tại nhiều ngân hàng thương mại có xu hướng tiếp tục giảm nhẹ theo chủ trương nhất quán của Chính phủ và NHNN nhằm ổn định mặt bằng lãi suất hợp lý để hỗ trợ tăng trưởng kinh tế, nhưng điều này không đồng nghĩa với việc lãi suất cho vay sẽ giảm theo".

"Thực tế, mặt bằng lãi suất hiện đã ở mức thấp nhất trong 15 năm qua, với lãi suất huy động phổ biến từ 4,5 - 5,5% và lãi suất cho vay từ 8 - 9%. Dư địa để giảm thêm là không còn nhiều. Nhất là khi các ngân hàng đang chuyển sang giai đoạn bình ổn và tinh chỉnh lãi suất nhằm bảo đảm cân đối các yếu tố quan trọng như rủi ro tín dụng, áp lực dự phòng nợ xấu và duy trì biên độ lợi nhuận cần thiết. Do đó, giai đoạn cuối năm 2025, diễn biến của lãi suất sẽ phụ thuộc nhiều vào chính sách tiền tệ, tài khoá, kinh tế vĩ mô trong nước và quốc tế”, chuyên gia nhận định thêm.

Theo TS. Nguyễn Minh Phong, chuyên gia kinh tế, lãi suất chính là "giá" của đồng tiền quốc gia. Việc nâng lãi suất từ lâu đã được coi là công cụ hữu hiệu để kiềm chế lạm phát và bảo vệ giá trị nội tệ trước biến động dòng vốn quốc tế cũng như những mất cân đối trong cán cân thanh toán quốc tế. Khi lãi suất tăng, chi phí vay vốn cao hơn sẽ kìm hãm tiêu dùng, khuyến khích người dân tích trữ hàng hóa hoặc vàng, đồng thời thúc đẩy dòng tiền chảy vào tiền gửi ngân hàng. Từ đó, nhu cầu tín dụng suy giảm, nhập khẩu bị thu hẹp, và nền kinh tế buộc phải sử dụng các khoản vay tiết kiệm hơn. Mức lãi suất càng cao hơn mức lạm phát thì tác động tức thời của nó đến việc giảm phát càng rõ rệt.

Tuy nhiên, chuyên gia cảnh báo rằng, việc tăng lãi suất ở mức quá cao có thể dẫn đến nhiều hệ lụy tiêu cực như hạn chế đầu tư xã hội, doanh nghiệp phá sản, tăng tỷ lệ thất nghiệp… Hơn nữa, mức lãi suất cho vay cao ở “đầu vào” sẽ được doanh nghiệp/người vay cộng thêm vào giá cả ở "đầu ra”, khiến mặt bằng giá chung tăng, làm dấy lên lo ngại lạm phát.

Ngoài ra, lãi suất duy trì ở mức cao có thể kéo theo dòng vốn ngoại chảy mạnh vào Việt Nam, đặc biệt trong bối cảnh tự do hóa tài chính sâu rộng theo các cam kết hội nhập quốc tế. Nhà đầu tư nước ngoài thường tận dụng chênh lệch lãi suất so với thị trường khu vực và toàn cầu để gửi tiền hoặc cho vay trong nước. Lượng vốn ngoại tăng này làm cung tiền phình ra, từ đó tạo thêm áp lực lạm phát tiền tệ. Do đó, việc điều chỉnh lãi suất cần được cân nhắc kỹ lưỡng để không biến công cụ kiểm soát lạm phát thành yếu tố gây ra lạm phát.

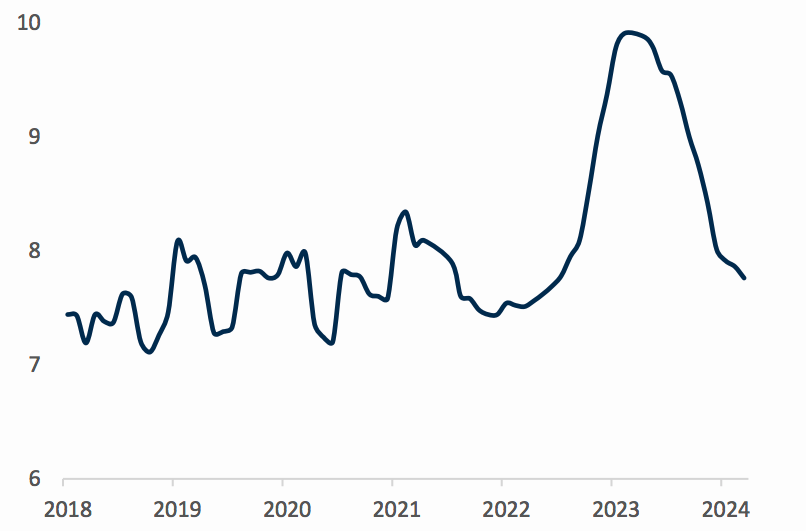

Trong tiến trình phát triển kinh tế, có thể thấy rõ mối liên hệ giữa biến động lãi suất và thị trường. Khi mặt bằng lãi vay tăng vọt, áp lực lớn lập tức dồn lên nền kinh tế, như giai đoạn 2010 - 2011 hay cuối năm 2022. Ngược lại, khi lãi vay giảm sâu, thị trường nhanh chóng phục hồi mạnh mẽ, điển hình là giai đoạn dịch Covid-19 và năm 2023. Còn trong những năm lãi suất chỉ nhích nhẹ, như giai đoạn 2014 - 2018, thị trường lại duy trì được đà tăng trưởng ổn định cùng quá trình phục hồi kinh tế.

Biểu đồ lãi suất cho vay ngân hàng Việt Nam từ năm 2018 - 2024. (Nguồn: Mirae Asset Vietnam)

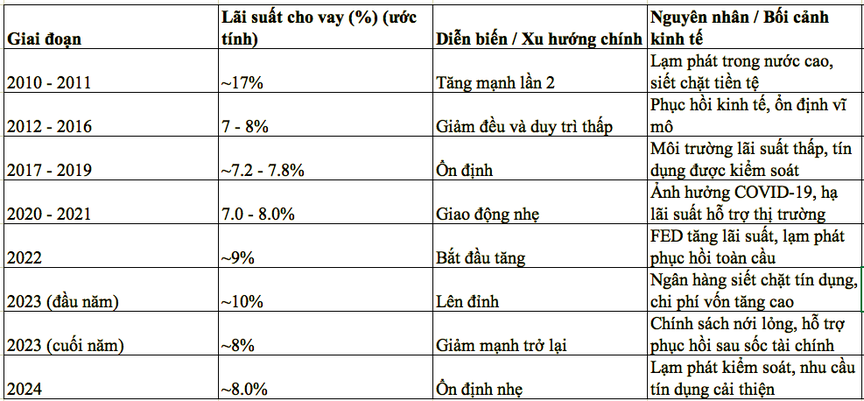

Lãi suất cho vay từ năm 2010 - 2024. (Reatimes tổng hợp)

Cụ thể, năm 2010 là giai đoạn đầy biến động của thị trường tiền tệ trong nước cũng như quốc tế, khi kinh tế Việt Nam còn chật vật phục hồi sau khủng hoảng toàn cầu 2008 - 2009. Trước bối cảnh đó, để thực hiện đồng bộ với các giải pháp của Chính phủ, NHNN điều hành chính sách tiền tệ theo hướng thận trọng và linh hoạt, vừa tạo điều kiện ổn định hoạt động tín dụng - ngân hàng, vừa góp phần hỗ trợ tăng trưởng kinh tế và kiềm chế lạm phát những tháng cuối năm.

Tại thời điểm tháng 3/2011, NHNN quy định các mức lãi suất tái cấp vốn, lãi suất tái chiết khấu, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt trong thanh toán bù trừ là 12%/năm. Không lâu sau, các con số này tăng lên lần lượt là 15%, 13% và 16% vào cuối năm 2011, đầu năm 2012. Khi đó, lãi suất cao đã gây ra không ít khó khăn cho sản xuất, kinh doanh và đời sống của người dân.

Trong giai đoạn 2022 - 2023, NHNN lần đầu tiên tăng đồng loạt 1 điểm % các mức lãi suất điều hành vào ngày 22/9/2022: Lãi suất tái cấp vốn 5%/năm, tái chiết khấu 3,5%/năm; cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ 6%/năm.

Chỉ hơn 1 tháng sau, ngày 25/10/2022, NHNN tiếp tục tăng lãi suất 1%/năm đối với các hạng mục kể trên, lần lượt là 6%/năm; 4,5%/năm và 7%/năm.

Các động thái liêp tiếp này khiến lãi suất huy động và cho vay toàn hệ thống đồng loạt leo thang trong những tháng cuối năm 2022. Mức huy động phổ biến vượt 11%/năm, còn cho vay trên 13%/năm. Nhiều tổ chức tín dụng ghi nhận lãi suất bình quân cao trong quý IV/2022 như OceanBank 9,7 - 11,12%/năm; GPBank 10,99 - 12,89%/năm; KienlongBank 10,57 - 13,86%/năm; SCB 11,49 - 11,54%/năm; VIB 9,84 - 12,45%/năm; NamABank 10,43 - 12,21%/năm.

Giới chuyên gia đánh giá, việc NHNN bất ngờ tăng mạnh lãi suất điều hành sau thời gian dài giữ ổn định đã tạo ra "cú sốc" cho nền kinh tế, khiến rủi ro gia tăng, doanh nghiệp và người dân khó lập kế hoạch dài hạn, thị trường bất động sản gần như tê liệt.

Quay về bối cảnh hiện tại, việc mặt bằng lãi suất có xu hướng tăng đang đặt ra nhiều lo ngại cho các hoạt động kinh tế, đặc biệt là bất động sản - lĩnh vực vốn nhạy cảm với các biến động của dòng vốn. Nếu kịch bản này xảy ra vào những tháng cuối cùng của năm 2025, thị trường địa ốc có thể sẽ phải đối mặt với những thách thức lớn.

Lãi suất tăng sẽ tác động trực tiếp và rõ rệt lên cả người mua và người bán. Với người mua, nhất là nhóm sử dụng đòn bẩy tài chính, chi phí vay vốn tăng làm giảm khả năng chi trả, khiến nhu cầu suy yếu và thanh khoản thị trường đi xuống.

Đối với các chủ đầu tư, chi phí vốn đội lên sẽ bào mòn lợi nhuận và dòng tiền của doanh nghiệp. Trong bối cảnh nhiều chủ đầu tư vẫn loay hoay tái cơ cấu nợ và nguồn vốn sau giai đoạn khó khăn, bất kỳ đợt tăng lãi suất nào cũng có thể đẩy họ vào rủi ro lớn hơn.

Mời độc giả đón đọc kỳ II để có góc nhìn sâu hơn về những tác động cụ thể của việc tăng lãi suất tới thị trường bất động sản.

Nguồn: https://reatimes.vn/bai-1-the-kho-cua-dieu-hanh-lai-suat-202250914103135744.htm